$660B의 질문

2026년 Top 5 하이퍼스케일러의 CapEx 전망은 $660B-$690B이다. 이 돈은 이미 집행되고 있다. GPU를 주문하고, 데이터센터를 짓고, 전력 계약을 체결했다. 되돌릴 수 없다.

아직 열려 있는 질문은 이 투자의 회수 경로다. 1편에서 살펴본 것처럼, 인프라 투자($660B)와 애플리케이션 매출($80B)의 비율은 현재 8:1 수준이다. 이 격차가 빠르게 좁혀질지, 아니면 닷컴 시기의 패턴을 반복할지가 핵심 질문이다.

이 글에서는 2027년까지의 AI 시장을 3가지 시나리오로 분석하고, 각 시나리오에서의 영역별 영향과 생존 전략을 제시한다.

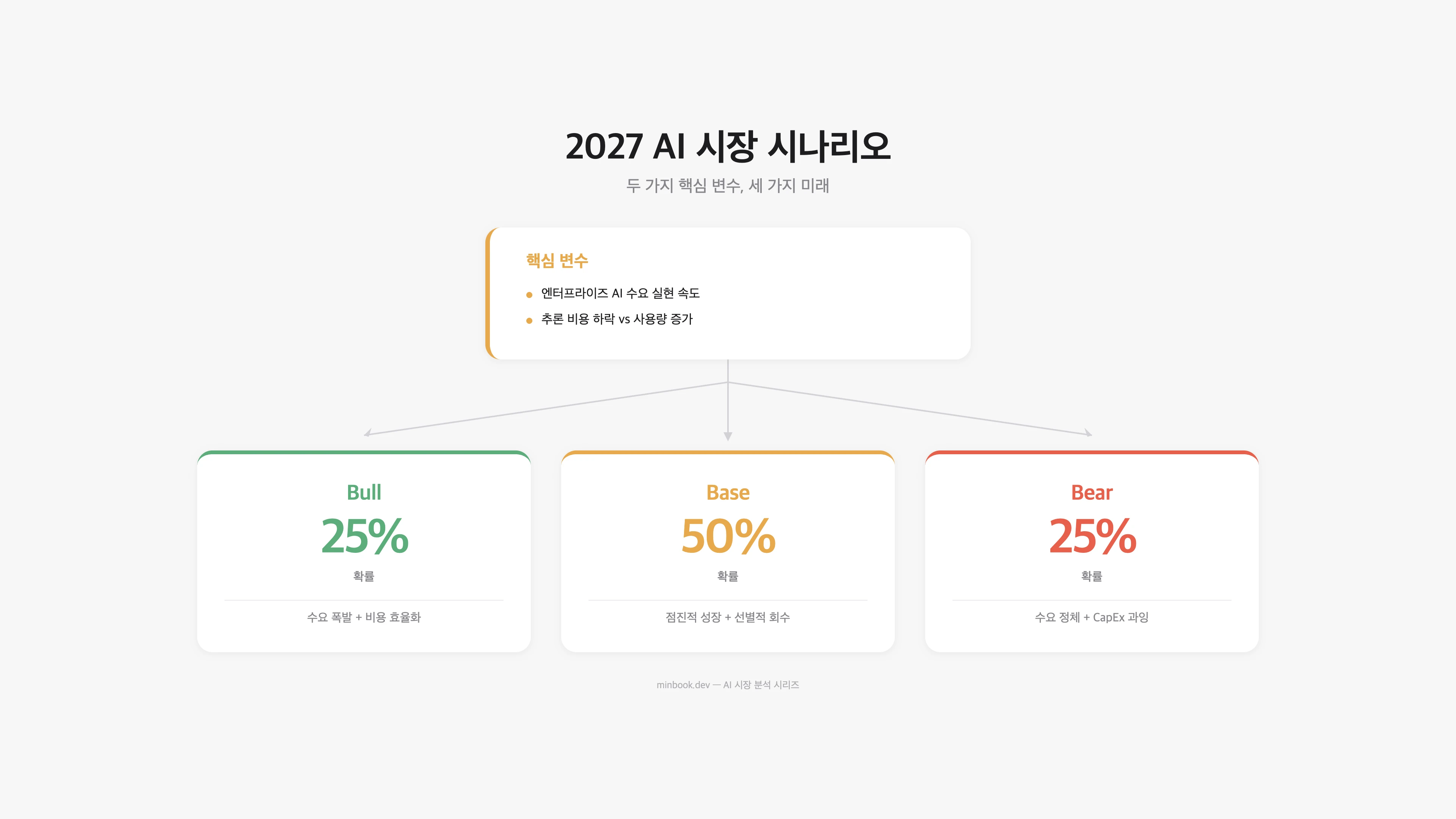

시나리오 설계 프레임워크

시나리오를 결정하는 핵심 변수는 두 가지다:

- AI 엔터프라이즈 수요의 실현 속도 - CIO의 72%가 아직 AI ROI를 보지 못하고 있다(Gartner 2025). 이 비율이 얼마나 빠르게 개선되는가?

- 추론 비용 하락 속도 vs 사용량 증가 속도 - 24개월에 280배 하락한 추론 비용이 계속 하락하면서, 사용량이 이를 상쇄하는 속도

Bull 시나리오: AI가 약속을 지킨다 (확률 25%)

전제 조건

- AI 에이전트가 실제 업무를 자율적으로 수행하는 수준에 도달 (Level 3+ Autonomy)

- 엔터프라이즈 AI 채택률이 2027년까지 60% 이상으로 상승

- AI 생성 코드/콘텐츠의 품질이 인간 수준에 근접

- 추론 비용이 추가 100배 하락하여 새로운 유스케이스 해금

시장 규모 전망

| 영역 | 2026E | 2027E (Bull) | 성장 동인 |

|---|---|---|---|

| 인프라 | $500B+ | $700B+ | 수요 초과 지속, CapEx 추가 확대 |

| 플랫폼 | $18B+ | $45B+ | 에이전트 API 수요 폭발 |

| 애플리케이션 | $80B+ | $200B+ | 엔터프라이즈 대량 채택 |

Bull에서 일어나는 일

인프라: NVIDIA의 독점은 소폭 약화(75%→70%)되지만, 절대 매출은 $150B+로 성장. HBM 수요는 공급의 2배를 초과. 커스텀 ASIC이 추론 시장에서 30%+ 점유.

플랫폼: AI 에이전트 프레임워크(LangChain, CrewAI 등)가 엔터프라이즈 표준으로 자리잡음. 모델 API 시장은 OpenAI/Anthropic/Google의 3강 구도 확립. 추론 비용 하락으로 usage-based 매출은 정체되나, 에이전트 오케스트레이션 과금 모델로 전환.

앱: AI SaaS의 GRR이 60%+로 개선. 워크플로우 통합이 깊어지면서 전환 비용 상승. “AI-native” 기업과 “AI-enhanced” 기업의 구분이 무의미해지고, 모든 소프트웨어가 AI를 내장.

Bull 시나리오의 역사적 비유: 2010년대의 클라우드 전환. 초기에는 “보안이 걱정된다”, “온프레미스가 더 싸다”는 저항이 있었지만, AWS가 연간 $90B+를 벌어들이는 시장이 됐다. AI도 비슷한 궤적을 따를 수 있다.

Base 시나리오: 선별적 성공, 광범위한 조정 (확률 50%)

전제 조건

- AI가 특정 도메인(코딩, 고객 서비스, 데이터 분석)에서는 확실한 ROI를 제공

- 그러나 범용 AI 에이전트는 기대에 미달

- CapEx 증가율이 2027년부터 둔화 (연간 10-15% 증가로 하향)

- 일부 AI SaaS 기업의 대규모 실패, 구조조정 발생

시장 규모 전망

| 영역 | 2026E | 2027E (Base) | 성장 동인 |

|---|---|---|---|

| 인프라 | $500B+ | $550B+ | CapEx 증가율 둔화, 추론 효율화 |

| 플랫폼 | $18B+ | $30B+ | 코딩·고객서비스 특화 수요 |

| 애플리케이션 | $80B+ | $130B+ | 선별적 엔터프라이즈 채택 |

Base에서 일어나는 일

인프라: 하이퍼스케일러가 2027년 CapEx 가이던스를 하향 조정한다. “$700B 쓸 예정이었지만 $600B으로 줄인다.” 이 발표만으로 NVIDIA 주가가 20-30% 하락할 수 있다. 하지만 절대 투자 규모는 여전히 역사적으로 거대하며, GPU 수요는 계속된다.

플랫폼: OpenAI와 Anthropic의 ARR 성장률이 둔화한다. 연간 3-4배 성장에서 1.5-2배 성장으로. 일부 AI 스타트업(Jasper, Writesonic 류)이 인수되거나 폐업. 살아남는 기업은 도메인 특화 + 워크플로우 통합 기업들.

앱: AI SaaS의 대대적 구조조정. VC 펀딩이 선별적으로 변하면서, GRR이 낮은 AI wrapper 기업들의 대량 폐업. “AI 겨울”이라는 표현이 다시 등장하지만, 실제로는 “AI 가을” - 과열된 기대가 현실적 수준으로 조정되는 것에 가깝다.

Base 시나리오의 역사적 비유: 2001-2003년의 닷컴 조정기. Amazon은 주가가 90% 하락했지만 생존하여 $1T+ 기업이 됐다. Pets.com은 사라졌다. AI에서도 같은 선별 과정이 일어날 수 있다.

Bear 시나리오: AI 버블 붕괴 (확률 25%)

전제 조건

- 엔터프라이즈 AI ROI가 2027년에도 개선되지 않음 (여전히 70%+ 기업이 손익분기 미달)

- 대형 AI 모델의 성능 개선이 정체 (스케일링 법칙의 한계 도달)

- 지정학적 리스크 현실화 (미-중 AI 칩 수출 규제 강화, TSMC 리스크)

- 에너지 비용 급등으로 데이터센터 운영 비용 상승

시장 규모 전망

| 영역 | 2026E | 2027E (Bear) | 성장 동인 |

|---|---|---|---|

| 인프라 | $500B+ | $350B | CapEx 대폭 삭감, GPU 잉여 |

| 플랫폼 | $18B+ | $15B | 가격 전쟁 심화, 기업 폐업 |

| 애플리케이션 | $80B+ | $60B | 대량 이탈, “AI 겨울” |

Bear에서 일어나는 일

인프라: GPU 공급 과잉이 발생한다. 하이퍼스케일러가 주문을 취소하거나 연기하면서 NVIDIA의 매출이 처음으로 전 분기 대비 감소한다. H100/H200의 중고 시장 가격이 50% 이상 하락. 클라우드 GPU 가격도 동반 하락하면서, 역설적으로 AI 사용 비용은 크게 떨어진다.

플랫폼: OpenAI, Anthropic 등 주요 모델 기업의 대규모 비용 삭감이 시작된다. OpenAI의 연간 추론 비용이 $10B+ 수준인 상태에서, 매출 성장이 둔화되면 캐시번(cash burn)이 심각해진다. IPO 대신 전략적 인수(Microsoft의 OpenAI 완전 인수 등)가 현실적 시나리오로 부상.

앱: AI SaaS 기업의 60%+ 폐업. VC 펀딩이 AI 섹터에서 급감하면서, 2022년 크립토 겨울과 유사한 패턴 발생. 다만, 실제로 ROI를 증명한 도메인 특화 AI 기업(법률 AI, 코딩 AI 등)은 저평가된 가격에 인수되어 가치를 인정받음.

Bear의 역설: 파괴 후 재건

Bear 시나리오에서도 AI 기술 자체가 사라지지는 않는다. 2000년 닷컴 버블 붕괴 후에도 인터넷은 성장했다. 오히려 과잉 투자로 깔린 인프라 위에서 Amazon, Google, Facebook이 탄생했다.

Bear 시나리오에서 가장 이득을 보는 주체는:

- GPU 잉여로 저렴해진 컴퓨팅을 활용하는 스타트업

- 대기업에서 정리된 AI 인재를 채용하는 기업

- 과열 시기에 자제했던 현금 부자 기업 (Apple, Berkshire 등)

시나리오별 영역 영향 종합

| 영역 | Bull (25%) | Base (50%) | Bear (25%) |

|---|---|---|---|

| 인프라 | 수요 초과 지속 | CapEx 증가율 둔화 | GPU 공급 과잉 |

| 플랫폼 | 에이전트 API 폭발 | 선별적 성장 | 가격 전쟁 + 구조조정 |

| 앱 | GRR 60%+, 대량 채택 | AI wrapper 구조조정 | 60%+ 기업 폐업 |

| NVIDIA | $150B+ 매출 | 성장률 둔화 | 처음으로 매출 감소 |

| OpenAI | $50B+ ARR | $35B ARR, 성장 둔화 | 전략적 인수 대상 |

| 한국 (인프라) | HBM 수요 급증 | HBM 수요 유지 | HBM 단가 하락 |

| 한국 (앱) | 니치 AI 수출 기회 | 내수 중심 성장 | 정부 지원 의존 |

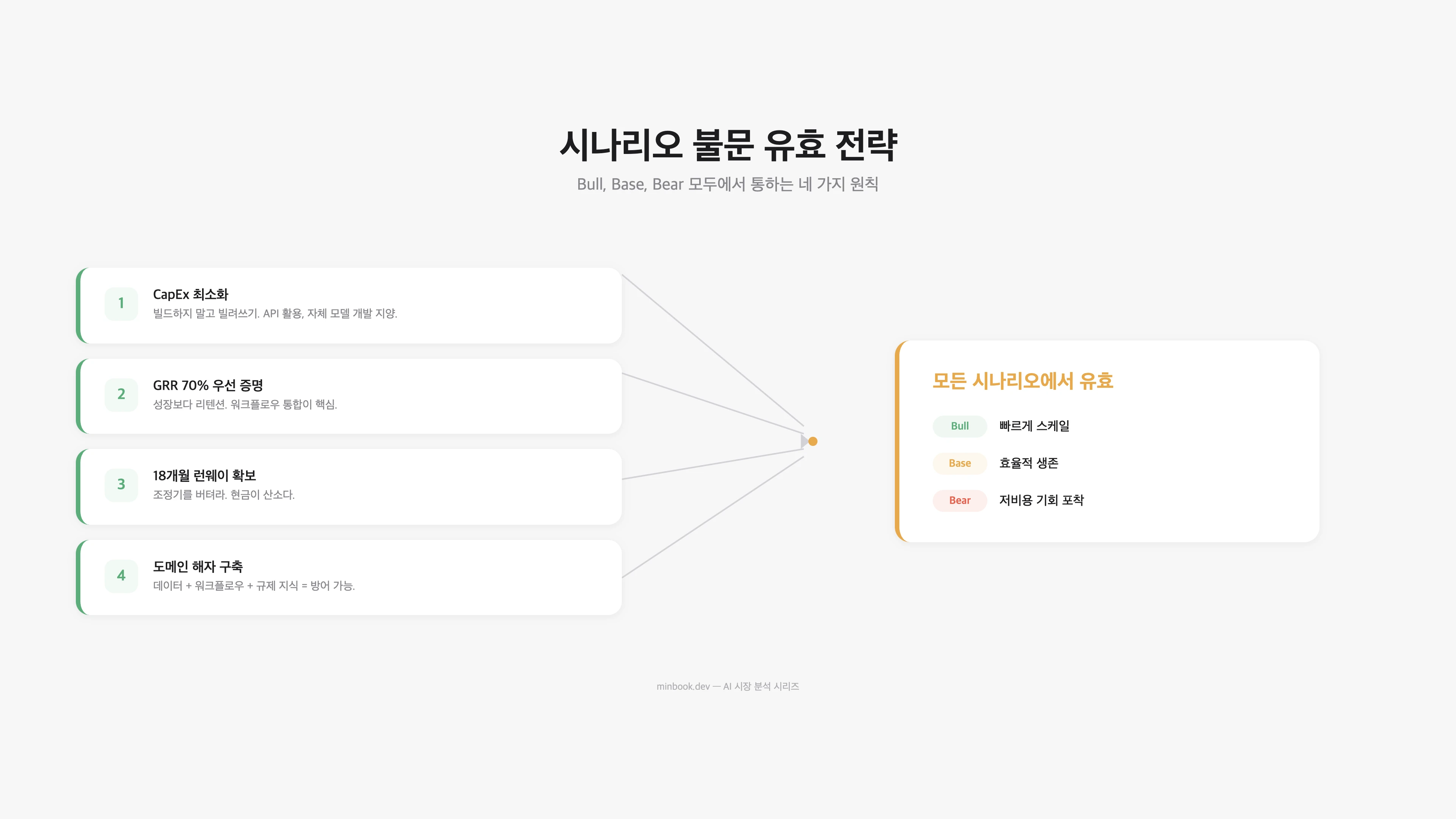

시나리오에 상관없이 유효한 전략

어떤 시나리오가 실현되든, 다음 전략은 유효하다.

1. “AI 인프라에 투자하지 말고, AI 인프라 위에서 빌드하라”

CapEx 리스크를 지지 않는 것. GPU를 사지 말고 빌리고, 모델을 만들지 말고 API를 쓰고, 데이터센터를 짓지 말고 클라우드를 활용하라. Bear 시나리오가 오면 인프라 비용이 급락하므로, CapEx를 쓰지 않은 기업이 가장 큰 수혜를 받는다.

2. “GRR 70%를 먼저 증명하라”

AI 제품의 핵심 KPI는 ARR 성장률이 아니라 GRR이다. 3편에서 분석한 것처럼, GRR 70%+를 달성하려면:

- 워크플로우 깊은 통합

- 독점 데이터/모델

- 월 $250+ 가치 기반 과금

이 세 가지 중 최소 하나를 갖춰야 한다.

3. “18개월 런웨이를 유지하라”

Base/Bear 시나리오에서 VC 펀딩이 선별적으로 변하거나 급감할 수 있다. 현금 소진율(burn rate)을 관리하고, 최소 18개월의 런웨이를 확보하는 것이 생존의 기본 조건이다.

| 런웨이 | 상태 | 대응 |

|---|---|---|

| 6개월 미만 | 위기 | 즉시 비용 삭감, 브릿지 펀딩 |

| 6-12개월 | 주의 | 성장 속도 조절, 수익성 우선 |

| 12-18개월 | 관리 | 선별적 투자 + 효율화 |

| 18개월 이상 | 안정 | 시나리오별 기회 포착 가능 |

4. “도메인 해자를 파라”

범용 AI는 가격 경쟁의 레드오션이 된다. 특정 도메인(법률, 의료, 제조, 금융)에서의 데이터 + 워크플로우 + 규제 지식 조합이 방어 가능한 해자다. 이것은 모든 시나리오에서 유효하다.

마무리: 영역별 경제학의 이해

이 시리즈를 통해 AI 시장을 단일 숫자가 아닌 영역별로 나눠 살펴보았다. 같은 “AI 시장”이라는 이름 아래 88% 마진의 인프라 영역과 40% GRR의 애플리케이션 영역이 공존하고 있다. 어느 영역에서, 어떤 역할로 참여하느냐에 따라 보이는 풍경이 완전히 다르다.

확실한 것은 $660B의 투자가 이미 집행 중이라는 사실이고, 불확실한 것은 그 회수 경로다. 어떤 시나리오가 실현되든, “CapEx를 가볍게 유지하고, 리텐션을 먼저 증명하고, 도메인에서 해자를 파는” 전략은 유효해 보인다.

Sources

- Hyperscaler CapEx 전망 - IEEE Communications Society (2025.12), CNBC (2026.02), Futurum Group (2026.02), Goldman Sachs (2025.09)

- CIO AI ROI 조사 - Gartner Newsroom (2025.05 조사, n=506)

- LLM 추론 비용 추이 - Stanford AI Index 2025, a16z “LLMflation”, Epoch AI

- AI SaaS GRR/NRR - ChartMogul “The AI Churn Wave” (2025.09)

- OpenAI/Anthropic ARR - PYMNTS, SaaStr, Yahoo Finance (2026.02-03)

- NVIDIA 실적 - NVIDIA FY2025 10-K (SEC), Q4 Earnings Call Transcript

- 닷컴 버블 비교 - Scott Galloway “Prof G”, Morgan Stanley (2025)

- AI VC 투자 동향 - OECD (2026.02), Crunchbase, BestBrokers

- DeepSeek MoE 효율 - DeepSeek-V3 Technical Report (arXiv), Epoch AI

- 한국 HBM 시장 - TrendForce (2025), SK hynix FY25, Samsung FY2025

관련 글

AI eats the world 2026 - Benedict Evans 79장 deck 정리

Evans 2026 deck 79장 정리. 자본·도입·변화 3챕터 + 인프라 폭발이 가치 포착으로 안 이어진다는 한 가지 질문

NVIDIA Tax - GPU가 AI 이익의 대부분을 가져가는 구조

NVIDIA H100의 88% 마진 구조를 해부하고, AI 칩 독점이 생태계에 미치는 영향과 3가지 독점 해체 시나리오를 분석

AI 시장 3영역 해부 - $660B 시장의 실제 구성

AI 시장을 인프라($500B+), 플랫폼($18B+), 애플리케이션($80B+) 3개 영역으로 나눠 분석한 시리즈 첫 편