Benedict Evans가 2026년 5월 싱가포르 SuperAI 2026에서 79장 슬라이드 deck “AI eats the world”를 발표했다. 2022년 ChatGPT 출시 이후 “이번 AI는 다르다”는 말은 여러 차례 들렸지만, Evans는 그 말을 1995년 인터넷, 2007년 모바일, 그 이전 메인프레임·PC까지 거슬러 올라가서 매번 다른 방식으로 반복된 외침으로 본다.

발표는 Capital · Deployment · Change 3챕터 frame으로 구성된다. 자본이 어떻게 폭발했는지, 그 자본이 실제 시장에 얼마나 배포됐는지, 그 결과 어떤 변화가 일어나는지. 이 글은 각 챕터의 핵심 수치·인용·차트를 정리하면서, 그 데이터가 한 줄로 모아질 때 어떤 질문이 남는지를 짚는다. 79장 전체를 관통하는 한 가지 질문은 결국 “인프라 폭발과 가치 포착 사이 격차를 어떻게 볼 것인가” 다.

1. CAPITAL - 자본 지출 폭발

$700B CapEx - 새 측정 기준

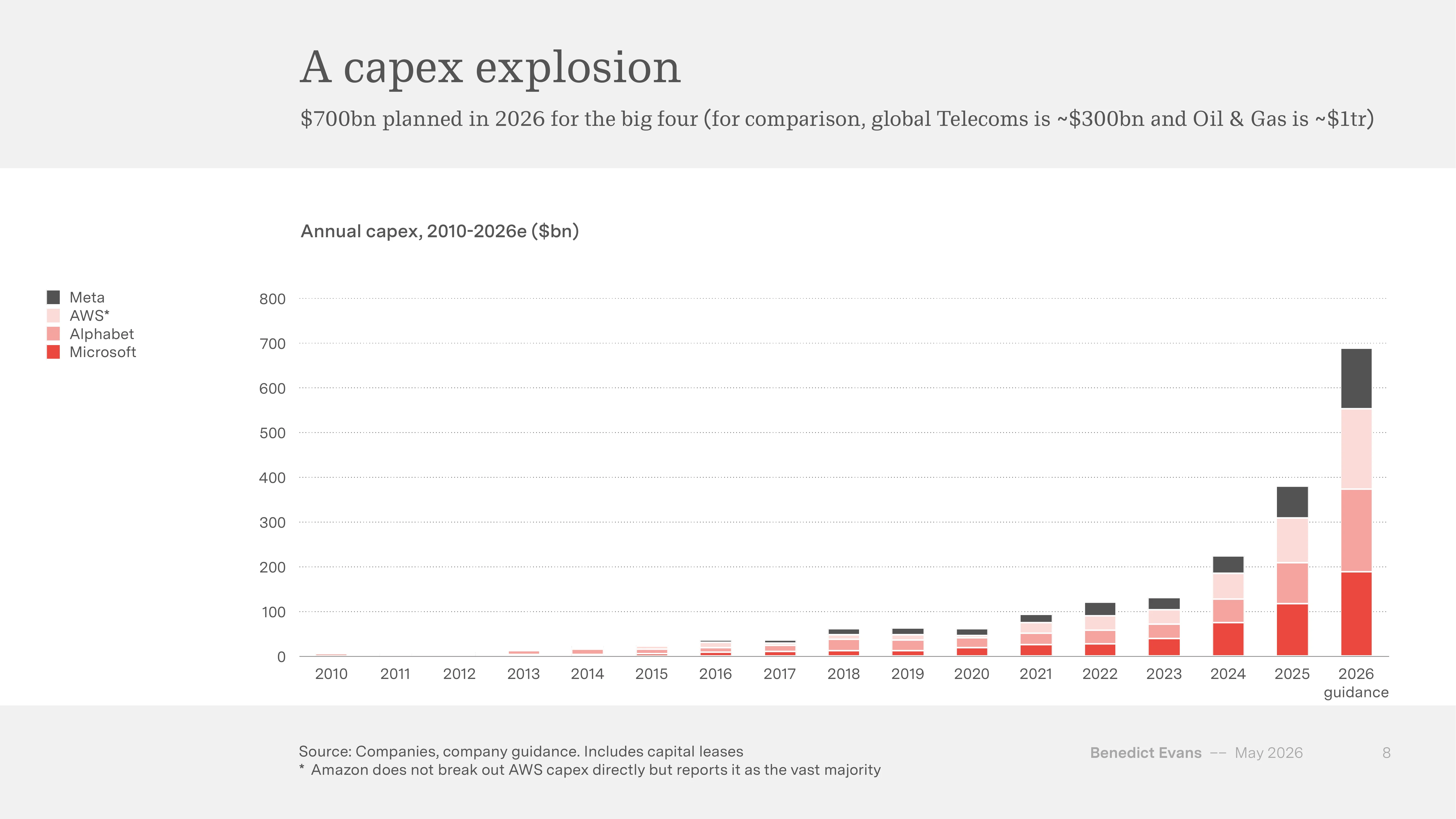

가장 먼저 자리잡는 숫자는 빅테크 4사의 합산 자본 지출(CapEx, Capital Expenditure)이다. Meta·Microsoft·Alphabet·AWS의 2026년 CapEx 가이던스 합계는 약 $700B. 비교 대상으로 글로벌 통신산업 전체 연간 CapEx가 $300B, 석유·가스가 $1T 수준이다. 2010년 이들의 합산 CapEx가 $10B 안팎이었던 것을 감안하면 16년 만에 70배 가까이 늘었다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 8)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 8)

지출 규모를 압축한 두 인용:

“과소 투자의 위험이 과잉 투자의 위험보다 훨씬 크다.”

- Sundar Pichai (Alphabet CEO)

“최악의 시나리오는 몇 년치를 미리 지어둔 것 뿐.”

- Mark Zuckerberg (Meta CEO)

지출 폭발은 반도체 사이클로도 보인다. NVIDIA 분기 매출이 2025년 기준 $67B로 Intel(약 $13B)을 추월했고, 글로벌 월간 반도체 빌링은 2026년 3월 처음으로 $100B를 넘었다. TSMC·Intel·Samsung 합산 2026 CapEx 가이던스는 $150B 수준으로 역대 최고다.

자산 경량 모델의 종말

자본 폭발의 또 다른 의미는 빅테크 재무 구조 자체가 바뀌었다는 점이다. 매출 대비 자본 지출 비율(Capex/Sales)을 보면 변화가 보인다.

| 기업 | 2026 Capex/Sales |

|---|---|

| Meta | 55% |

| Microsoft | 54% |

| Alphabet | 44% |

| Amazon | 26% |

원래 이들은 free cashflow로 CapEx를 댈 수 있는 자산 경량 비즈니스였다. 매출 대비 자본 지출이 10% 안팎이었다. 그게 2026년에 50%대까지 올라왔다. 이 수준은 영업 현금흐름만으로 감당하기 어렵다. 자본 구조 자체가 바뀌기 시작했다.

CNBC는 2025년 10월 “Meta partners with Blue Owl Capital on $27 billion AI data center project”를 보도했다. Hyperion 데이터센터(Louisiana) JV에서 Blue Owl이 80%, Meta가 20%를 가져가는 구조다. Bloomberg는 2025년 12월 “Oracle Debt Trades Like Junk as Bond, CDS Spreads Flare”라며 Oracle 5.2% 2035 만기 노트 스프레드가 1.71%p 확대됐다고 전했다. Financial Times는 $3T AI building boom에 사모자본이 본격 합류 중이라고 정리했다. 빅테크가 부채·SPV·OPM(Other People’s Money)으로 자본을 외부화하는 구조화 금융 단계에 들어왔다.

OpenAI는 빅테크 자본 클럽에 한 발 더 들어가려는 중이다. 30GW+ 빌드 = $1.4T, 2030까지 추정 $600B, 주당 1GW × $20B/GW = 연 $1T 비전을 공개했다. Evans는 이걸 한 줄로 표현한다.

“Other People’s Balance Sheets, circular revenue and a lot of plate-spinning.”

가격·사용·CapEx 균형은 멀리 있음

이 모든 자본이 균형 상태에 가까운지 묻는 게 챕터 1의 마무리 질문이다. Evans 슬라이드 20은 네 변수의 곱으로 답한다.

| 변수 | 방향 |

|---|---|

| 수요 증가 | 폭발적 상승 |

| 추론 효율 개선 | 연 50~100배 하락 |

| 모델 다양성 (Edge / Open source / Asset life) | 미정 |

| 6~9개월마다 신 프런티어 모델 | 미정 |

수요는 폭발하고 단가는 급락하는데, 모델 다양성과 차세대 모델 주기 두 변수가 아직 정해지지 않았다. 가격 결정력이 어디로 갈지를 정할 변수들이다.

모바일 인프라가 알려준 결말

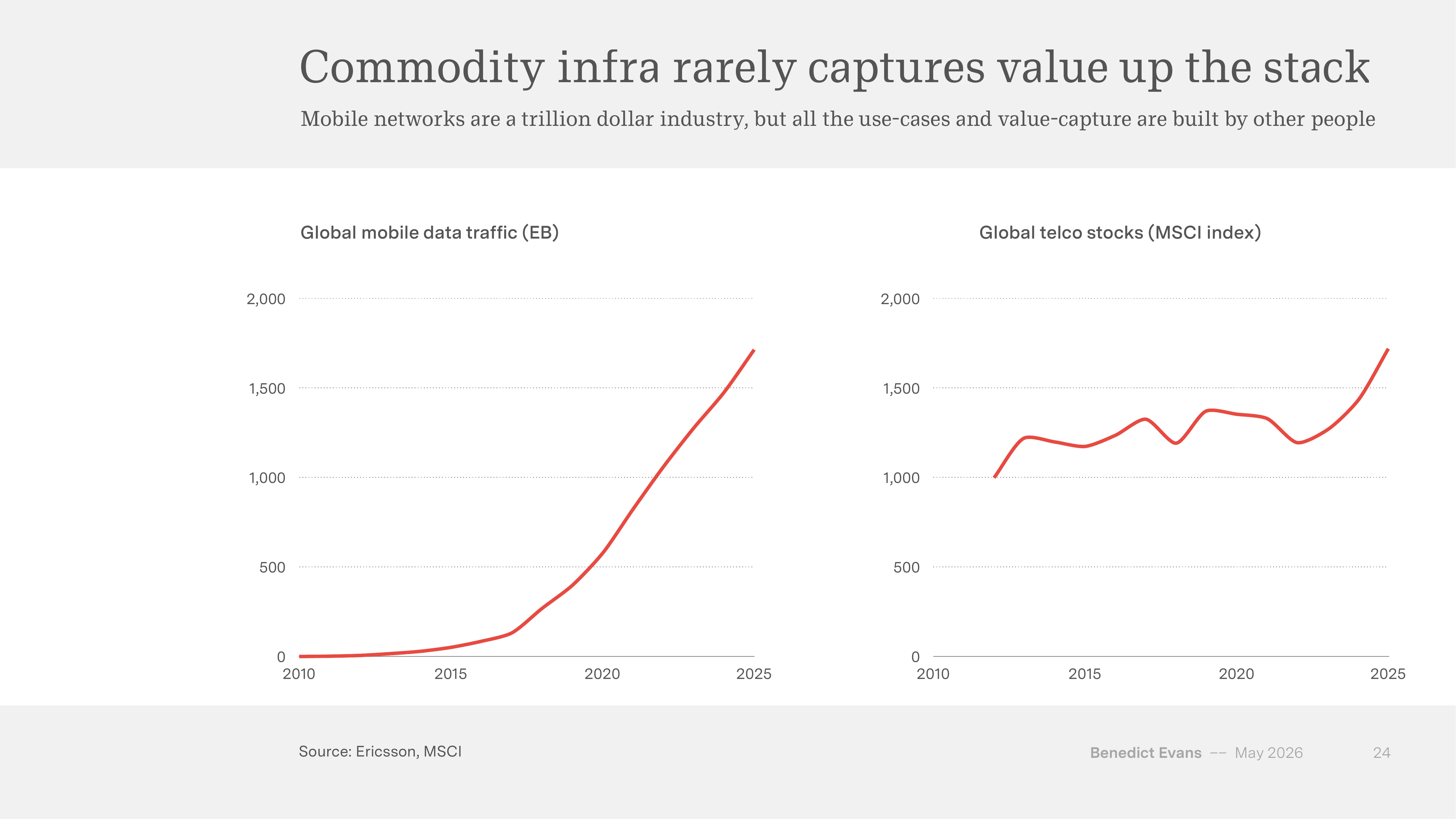

여기서 던지는 마무리 질문은 “이 $700B가 결국 누구의 가치가 되는가”이다. 슬라이드 24의 두 차트가 답을 보여준다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 24)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 24)

2010~2025년 글로벌 모바일 데이터 트래픽은 17EB에서 1,700EB로 약 100배 늘었다(Ericsson). 같은 기간 글로벌 통신주 MSCI 지수는 거의 정체였다. 모바일 네트워크는 trillion-dollar 산업이 됐지만, 가치를 가져간 건 Apple·Google·Meta·Netflix처럼 그 위에 앱을 올린 사업자들 이었다.

LLM 시장도 비슷한 패턴이 보이기 시작한다. Frontier LLM 벤치마크 점수는 2024년 이후 OpenAI·Anthropic·Google·Meta·중국 lab들이 거의 동일 곡선으로 수렴하고 있다(슬라이드 25). 네트워크 효과가 없고 commodity화가 진행 중이다. Evans의 잠정 결론:

Chat is a terrible UX. Labs can’t build (or generate) all the apps. Models are commodities and have no network effects. Models will just be infra. Innovation will move up the stack.

한 가지 짚을 점 - 인프라 폭발이 모델 사업자의 가치 포착으로 안 이어진다

Evans가 슬라이드 24를 굳이 모바일 인프라로 끌고 온 이유가 있다. 2010~2015년 사이 시장은 통신사가 “데이터 트래픽 100배”의 직접 수혜자라고 봤다. 결과는 거꾸로 흘렀다. 인프라를 지은 자가 가치를 가져간 게 아니라, 그 위에서 새 카테고리를 만든 자가 가져갔다. App Store 수수료, 광고 ARPU, 구독 cashflow는 다 위층에서 일어났다.

같은 질문을 지금 LLM 사업자에게 던지면 그림이 어색해진다. OpenAI·Anthropic은 $850B·$900B private valuation을 받지만, 동시에 frontier 벤치마크 수렴 + chat UX 한계 + 토큰 단가 50~100배 하락이라는 사실을 자기 가격표에 반영하지 못한다. NVIDIA 분기 $67B와 빅테크 50%대 Capex/Sales는 같은 수치인데 한쪽에선 “이번엔 정말 다르다”의 증거, 다른 쪽에선 “그래서 다음 단계는 마진 압박”의 증거로 동시에 쓰인다. 이 두 해석 중 어느 쪽이 맞느냐는 결국 chapter 2와 chapter 3에서 보는 실제 사용 깊이와 일자리 변화의 함수 다.

2. DEPLOYMENT - 광범위한 도입, 얕은 사용

챕터 2는 톤이 다르다. 자본은 폭발하고 있는데, 그 자본이 실제 시장에 얼마나 깊이 들어갔는지 보면 그림이 달라진다. Evans는 이걸 “Mile wide, inch deep” 으로 부른다.

9억 WAU의 얕은 깊이

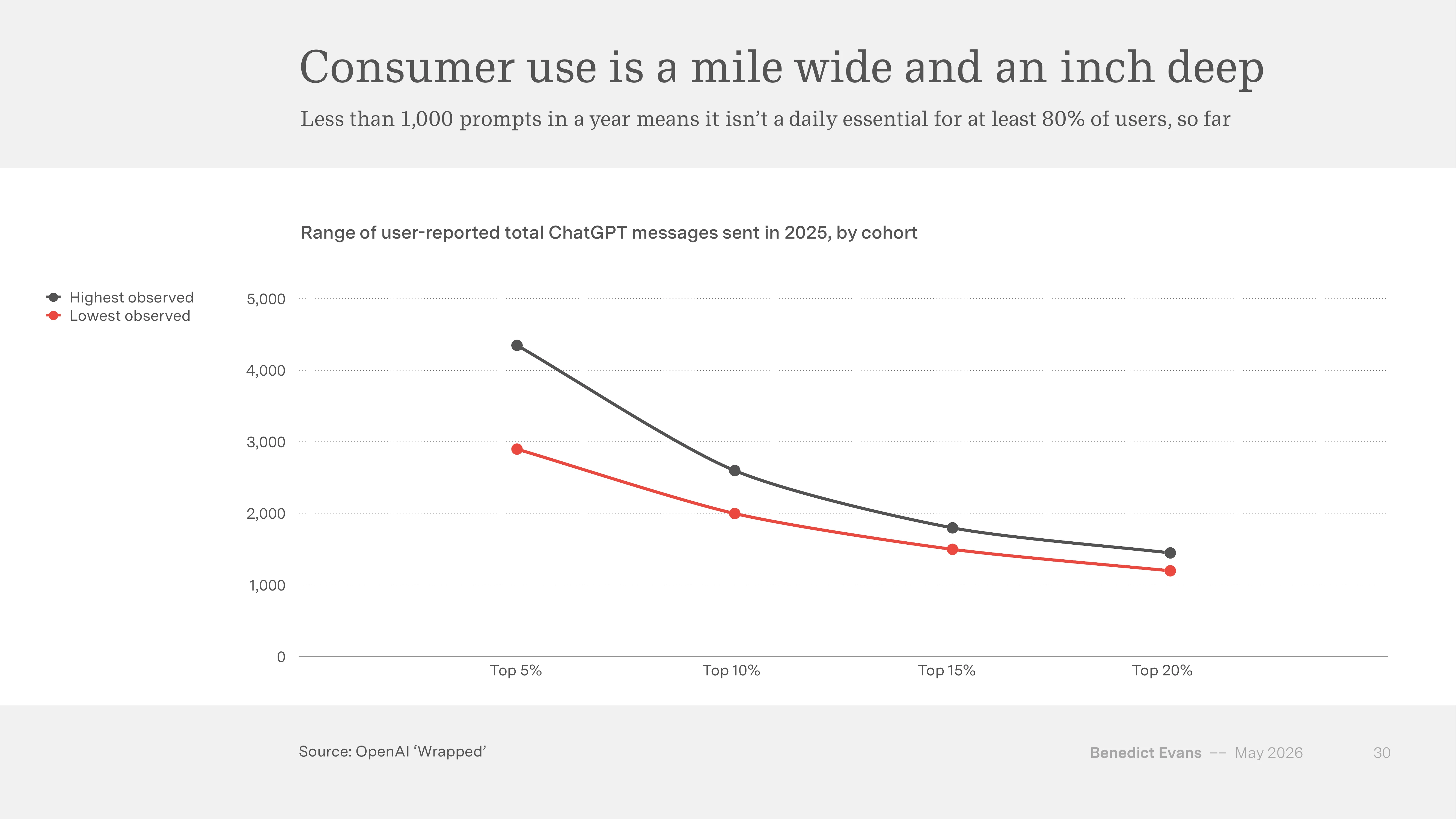

소비자 수치만 보면 ChatGPT는 압도적이다. 글로벌 주간 활성 사용자(WAU, Weekly Active Users) 9억+ , Netflix·Disney+·Spotify를 다 합쳐도 넘기 어려운 규모다. 유료 전환율은 5% 미만. 더 흥미로운 건 OpenAI ‘Wrapped’ 데이터로 추정한 사용 깊이다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 30, OpenAI Wrapped 데이터)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 30, OpenAI Wrapped 데이터)

| 코호트 | 2025년 연간 메시지 수 (최대값) |

|---|---|

| 상위 5% | ~4,300 |

| 상위 10% | ~2,600 |

| 상위 15% | ~1,800 |

| 상위 20% | ~1,450 |

상위 20% 헤비 유저조차 연간 1,450개 미만, 하루 4개 미만이다. Evans의 정리: “10명 중 8명은 ChatGPT를 매일 쓰는 도구로 안 본다.”

데일리 사용률을 별도 조사로 보면 더 갈라진다. US 성인 기준 데일리 13%, 위클리 48%(Bick et al, 2025.11). 가장 적극적인 코호트인 13~17세조차 데일리 26%다(Pew). “다들 한 번씩 써봤다”와 “매일 쓴다” 사이에 큰 간격이 있다.

일터 - 산업별 격차

일터로 가면 더 갈라진다. Gallup의 2025년 12월 US workplace AI use 데이터:

| 산업 | Any | Weekly | Daily |

|---|---|---|---|

| Tech | ~75% | ~55% | ~30% |

| Finance | ~63% | ~38% | ~18% |

| Professional services | ~62% | ~37% | ~17% |

| Healthcare | ~40% | ~13% | ~8% |

| Retail | ~32% | ~13% | ~7% |

| Manufacturing | ~40% | ~21% | ~10% |

| Government | ~42% | ~22% | ~7% |

Tech는 데일리 30%까지 올라왔지만 Healthcare·Retail·Government는 데일리 7~8% 수준에 머물러 있다.

엔터프라이즈 도입률 역시 비슷하다. Bain의 2025년 Q3 조사에서 use case별 Production 비율을 보면 코딩만 40%대, 나머지는 모두 30% 미만이다.

| Use case | Production | Pilot 포함 총합 |

|---|---|---|

| Software | 40% | 73% |

| Customer Service | 32% | 72% |

| Marketing | 26% | 65% |

| Knowledge Management | 25% | 66% |

| Operations | 24% | 61% |

| IT | 28% | 63% |

| Sales | 22% | 62% |

| Finance | 9% | 43% |

| HR | 9% | 38% |

| Legal | 3% | 38% |

Evans는 이 상태를 “Everyone has a pilot” 으로 부른다. 다들 시도는 하지만 Production까지 가는 use case는 한 영역에 몰려 있다.

코딩만 PMF가 잡힌 이유

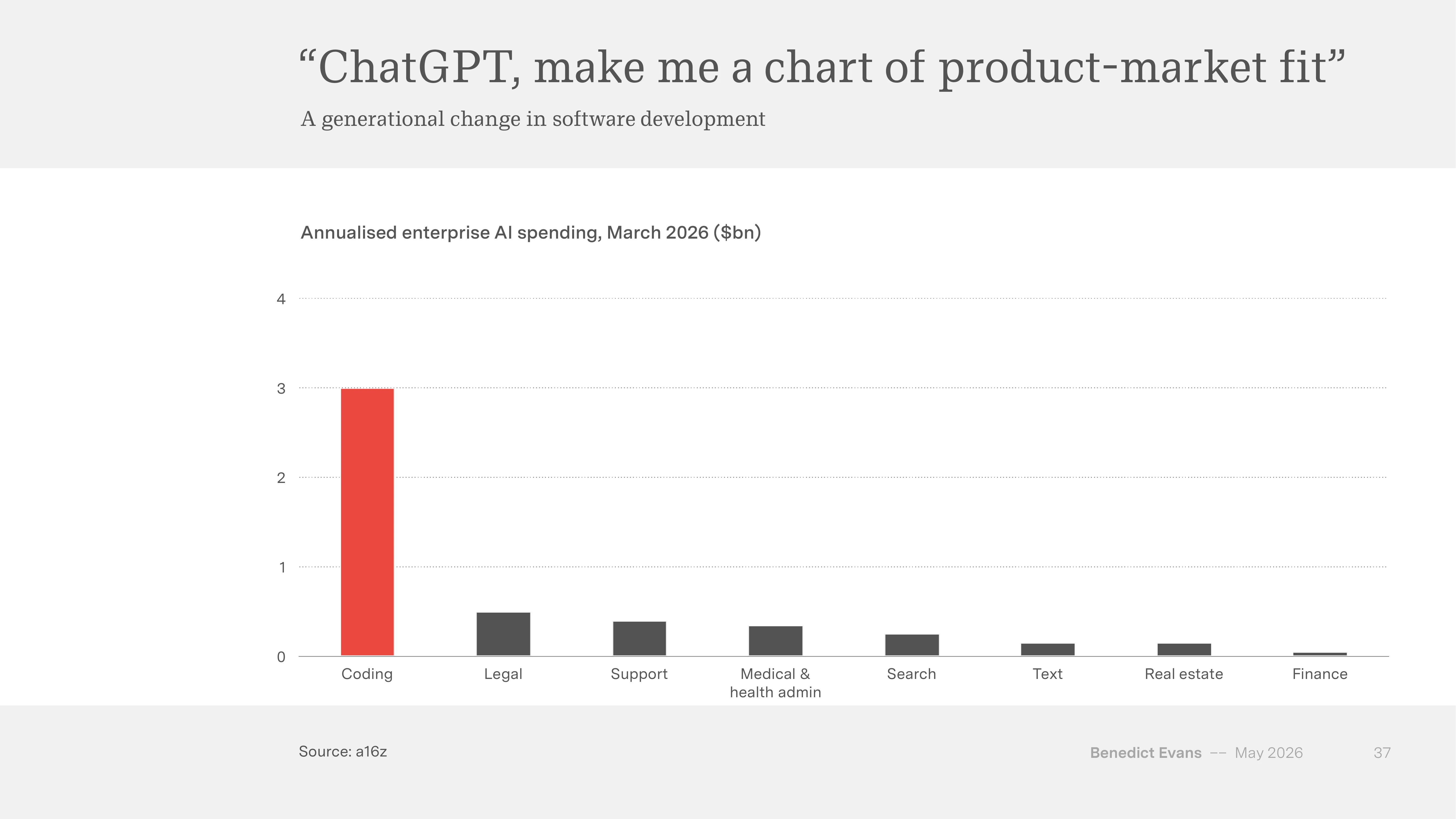

a16z 데이터가 더 갈린다. 2026년 3월 기준 annualised enterprise AI 지출은 코딩 한 영역이 압도적이다. PMF(제품·시장 적합성, Product-Market Fit)가 잡힌 영역과 그 외의 격차가 크다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 37)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 37)

| 영역 | 연환산 지출 |

|---|---|

| Coding | ~$3.0B |

| Legal | ~$0.5B |

| Support | ~$0.4B |

| Medical & health admin | ~$0.35B |

| Search | ~$0.25B |

| Text | ~$0.15B |

| Real estate | ~$0.15B |

| Finance | ~$0.05B |

코딩 한 영역이 나머지 7개 영역 합계의 1.5배. Uber CTO Praveen Neppalli Naga의 코멘트:

“내가 필요할 거라고 생각한 예산이 이미 다 날아가서, 다시 처음부터 그려야 한다.”

- Praveen Neppalli Naga (Uber CTO)

Claude Code 사용으로 2026년 연간 AI 예산이 몇 달 만에 소진된 사례다. Zuckerberg는 비슷한 현상을 다른 각도에서 인용한다.

“1~2명이 예전 수십 명이 몇 달 걸리던 일을 일주일에 해낸다.”

자동화의 수작업 노동 산업화

자동화 자체가 수작업 노동 산업으로 발전 중이라는 점도 짚고 갈 만하다. Accenture의 생성형 AI 분기 신규 계약은 2023년 Q1 0에서 2025년 Q4 $2.2B까지 올라왔다. OpenAI는 BCG·McKinsey·Accenture·Capgemini와 multi-year Frontier Alliances를 맺었고, 2026년 5월 사모펀드(PE) 기업들과 $10B JV를 발표했다. Anthropic은 Blackstone·Goldman Sachs와 $1.5B JV를 띄웠다. AI 도입이 시스템 통합(SI)·컨설팅·금융 roll-up 시대 로 들어오고 있다.

한 가지 짚을 점 - Production은 좋은 데모를 만든다, 좋은 사업이 아니다

코딩 영역의 $3.0B는 압도적이다. 하지만 이 수치를 다르게 읽을 수도 있다. 첫째, Production에 도달한 영역과 그 영역의 사업적 깊이는 다른 차원 이다. 코딩 자동화는 production에 가장 빨리 도달했지만 결국 한 사람이 일주일에 수십 명 분 코드를 짜는 결말로 이어진다. 이건 코드를 사고파는 시장(외주·SI)의 cost base가 빠르게 무너진다는 의미고, 위층에서 새 카테고리가 어떻게 생길지는 별개 질문이다.

둘째, “Everyone has a pilot”은 production-ready를 의미하지 않는다. Bain 데이터에서 Software를 빼면 모든 use case가 Production 30% 미만이다. 9억 WAU와 5% 유료 전환, 헤비 유저 하루 4개 미만 메시지, 산업별 데일리 7%대 정체는 결국 같은 신호를 다른 각도에서 보여준다. 도입이 넓을수록 가치가 깊어지는 게 아니라, 도입이 넓고 깊이는 따로 분포한다.

이걸 챕터 1과 합치면 그림이 더 어색해진다. $700B CapEx + 9억 WAU + 산업별 데일리 7~30% 분포. 이 세 숫자가 같은 곡선에 안 놓인다.

3. CHANGE - Job인가 Task인가

챕터 3가 가장 흥미롭다. 자동화 가능 영역의 정의 자체가 바뀌었다는 게 출발점이다.

자동화 가능 영역의 재정의

| 옛 자동화 | 새 자동화 |

|---|---|

| 논리적 단계로 설명할 수 있는 것 | 학습 데이터가 충분한 것 |

| 결정론적 시스템 | + 확률론적 시스템 (검증 가능하면) |

Evans의 표현: “Adding probabilistic systems on top of deterministic systems as a new general purpose technology.” 자동화 가능 영역이 두 배 이상 넓어졌다. 그게 곧 일자리 소멸을 의미하지는 않는다는 게 같은 챕터의 다른 면이다.

두 가지 역사적 패턴 - 엘리베이터 vs 회계사

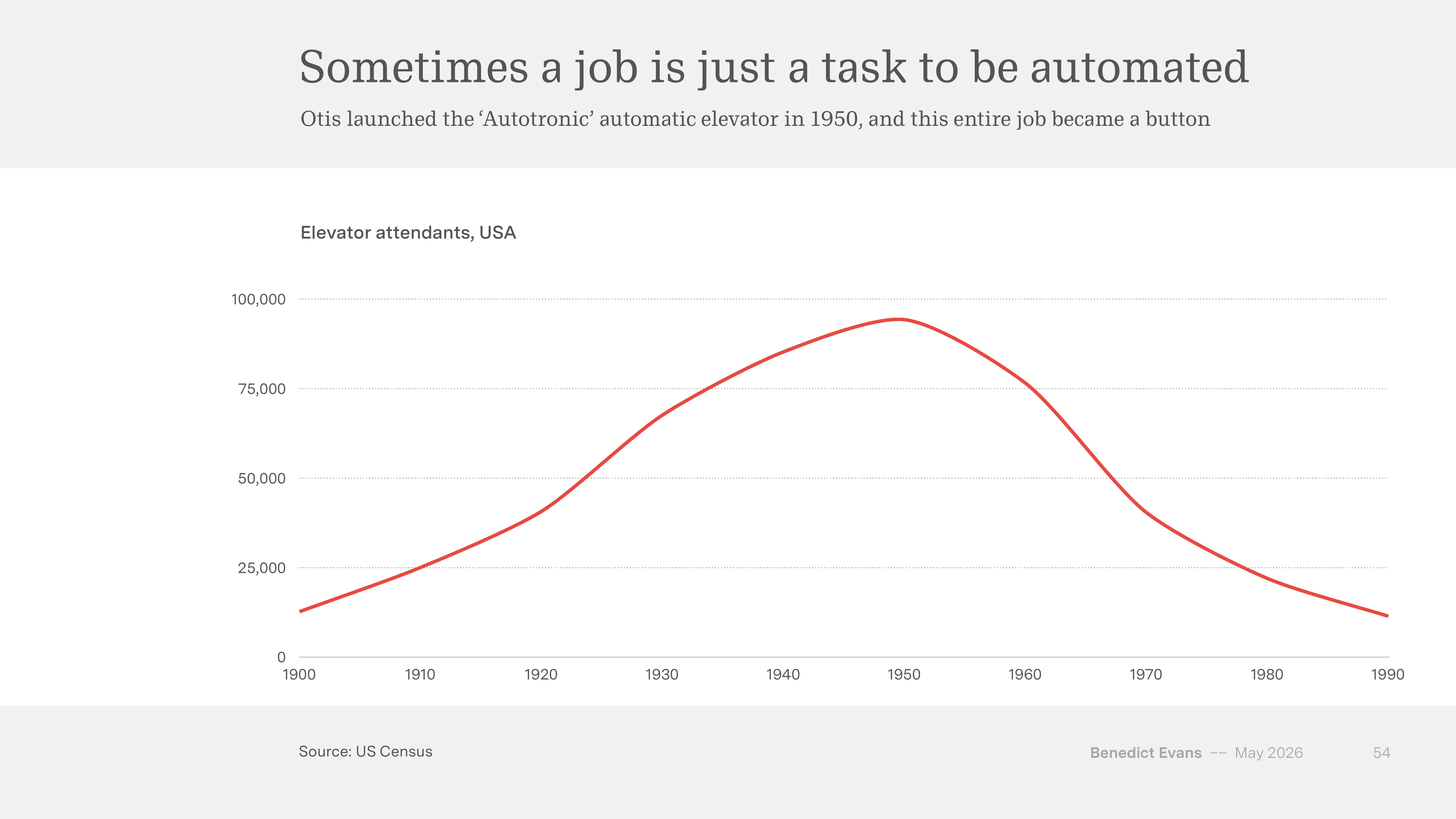

같은 자동화인데 다른 결과를 낸 두 직업이 있다.

엘리베이터 안내원 (패턴 A): 미국 인구조사 기준 1900년 12,000명에서 1950년 95,000명으로 정점을 찍었다가, Otis가 Autotronic 자동 엘리베이터를 1950년에 출시한 이후 1990년경 거의 0명으로 사라졌다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 54, US Census)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 54, US Census)

이 일은 “task 자체가 일 전체”였기 때문에 자동화되는 순간 일자리가 통째로 사라졌다. Evans 표현: “이 일 전체가 버튼 하나가 됐다.”

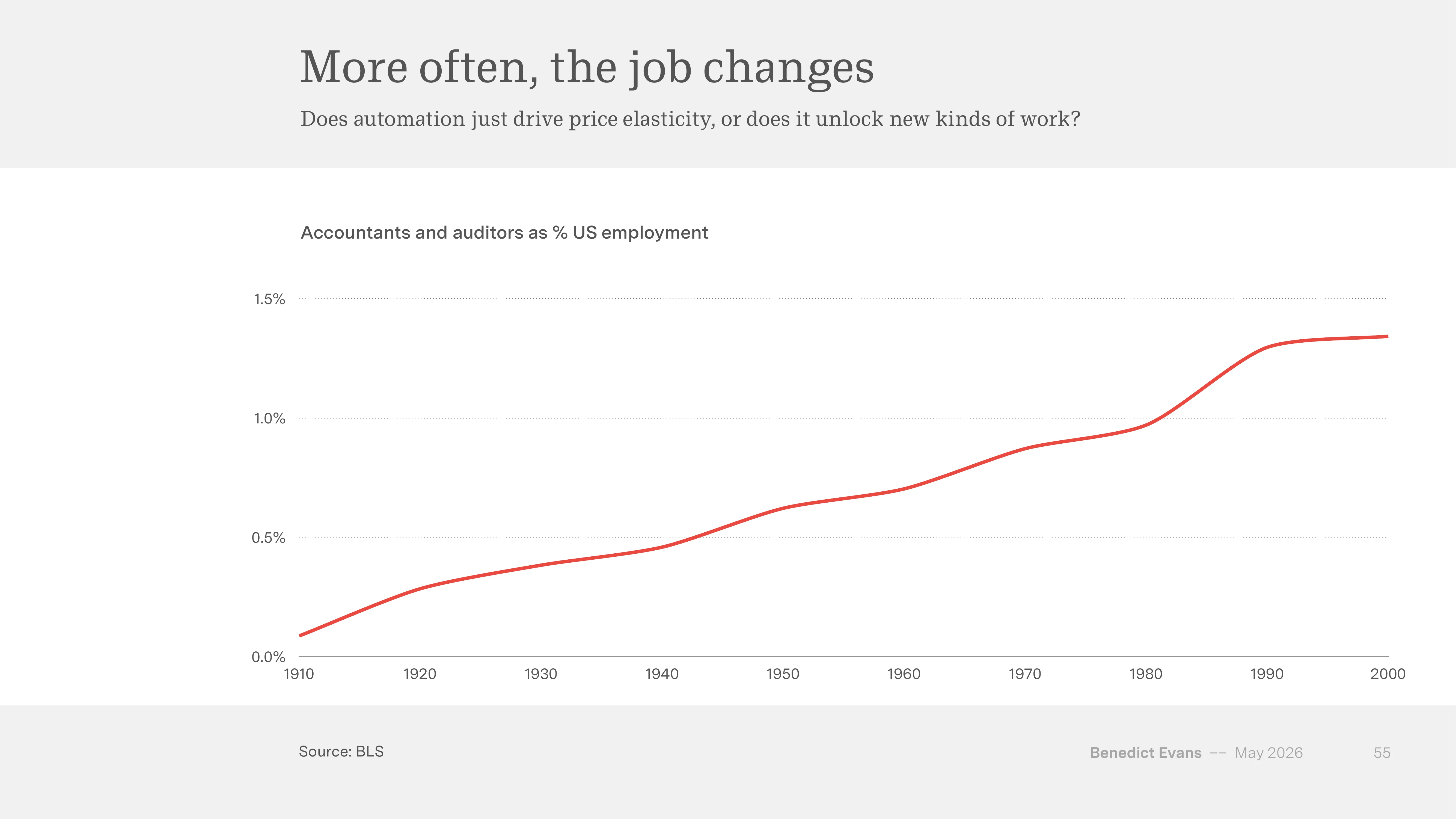

회계사 (패턴 B): 미국 전체 고용에서 회계사가 차지하는 비중은 1910년 거의 0%에서 시작해 2000년 1.4%까지 꾸준히 늘었다. 회계 자동화 도구가 본격 보급된 1970~2000년 구간에 오히려 비중이 증가했다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 55, BLS)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 55, BLS)

CPA 신규 채용도 1970년 10,000명에서 2014년 43,000명으로 4배 이상 늘었다. 자동화 도구가 task 부담을 덜어주자, 그 위에서 가능해진 새로운 분석·자문 work가 직업을 확장시킨 것이다.

%%{init: {'theme':'neutral', 'look':'handDrawn'}}%%

graph TD

Q["자동화 대상이 무엇인가?"]

Q --> T["Task 자체가 일 전체"]

Q --> J["Task는 일의 일부, 진짜 가치는 다른 데"]

T --> A["엘리베이터 안내원<br/>1990 ≈ 0명"]

J --> B["회계사<br/>2000 = 미국 고용의 1.4%"]

A --> A2["일자리 소멸"]

B --> B2["일자리 확장"]

style A fill:#fee2e2

style B fill:#dcfce7같은 기술, 다른 결과. 차이는 그 일이 task였는지 job이었는지에 있다.

무한 인턴 - 가격이 0에 가까워질 때

Evans가 짚는 또 다른 면: 가격이 0에 가까워지면 이전에 불가능했던 분량의 작업이 새로 열린다. 1974년 바코드 도입 후 미국 슈퍼마켓 평균 SKU 수는 10,000개에서 51,000개(2008년 정점)로 5배 늘었다. 재고 관리 task가 무료가 되니 가능한 카탈로그 규모 자체가 커진 것이다.

비슷한 일이 AI에서도 일어나기 시작한다. Evans 표현: “AI gives you infinite interns.”

| 옛 질문 | 새 질문 |

|---|---|

| 모든 통화 듣고 이상한 고객 알려줘 | 매일 100만 건 통화 듣고 무엇이 보이는지 알려줘 |

| 이 코트 어디서 살 수 있어 | 내 Instagram 보고 룩 신선하게 할 겨울 코트 사줘 |

가격이 떨어지면 질문 자체가 바뀐다. “모든 통화”가 아니라 “매일 100만 건”. 단순 자동화가 아니라 이전에 묻지 못한 질문을 가능하게 한다.

Task vs Job - 어려운 질문

이 frame을 따라가면 Evans 슬라이드 67~68의 표가 나온다.

| Task (쉬운 부분) | Job (어려운 부분) |

|---|---|

| SKU 가져오기, 코드 쓰기, XLS 만들기, 스펙 작성 | 암묵지, 관점, 취향, 새로운 아이디어 |

| 평균값, 대중이 뭐라고 할지 | 무엇이 새롭고 다른지, 대부분이 멍청하다고 생각할 것은 무엇인지 |

음반 산업이 비슷한 구조였다. CD라는 물리적 cost base가 사라지면서 음반 회사의 moat가 사라졌다. 그러나 “음악”이라는 job은 사라지지 않았고 streaming에서 다시 재편됐다. 글로벌 음악 매출은 2000년 $39B에서 2014년 $17B 저점을 찍은 뒤 2025년 $32B까지 회복됐다.

질문은 한 줄로 정리된다. “음악과 플라스틱을 어떻게 나눌 것인가.” 내가 파는 것의 cost base가 task였는지 job이었는지.

한 가지 짚을 점 - Job 쪽 결말은 자동으로 안 온다

Task vs Job framework의 함정은 회계사 사례를 너무 낙관적으로 읽기 쉽다는 것이다. 회계사가 1970~2000년에 비중이 늘어난 건 자동화가 자동으로 새 job을 만들어준 결과가 아니다. CPA 자격, 감사 규제, 세무·법무 분리 같은 직업 정의 인프라가 task 위에 있었기 때문 이다. 자동화 도구가 들어왔을 때 그 인프라가 새 자문·분석 work를 흡수할 그릇이 됐다.

음반 산업도 마찬가지다. CD가 죽고 streaming이 살아남은 게 아니라, 저작권·라이센싱·아티스트 계약 인프라가 형태만 바꿔서 streaming 위에 다시 올라탄 결과다. 인프라 없이 “음악”만 남았으면 그 직업은 회복 못 했다.

그래서 AI에서도 task가 자동화된다고 그 위에 자연스럽게 job이 자라는 건 아니다. Job이 자라려면 그 직업을 정의하는 인프라가 task 위에 미리 있거나, 빠르게 만들어져야 한다. 자격증·라이센스·규제·신뢰 메커니즘 같은 것들. 이게 없으면 엘리베이터 안내원 경로다.

이 한 줄이 챕터 3의 진짜 의미다. 자동화가 일자리를 만들지 일자리를 없애지는 task 비중이 아니라 task 위 인프라의 존재 여부 에 달려 있다.

4. Welcome to the Beginning - Evans의 결론

발표는 결론 챕터에서 자기 자신을 한 발 뒤로 빼는 방식으로 끝난다. 데이터는 많이 줬지만 정답은 자기도 모른다는 자세다.

이번엔 다른가

자본 시장 규모만 비교해도 다르다.

| 항목 | 시가 |

|---|---|

| 1995~2000 美 벤처 IPO 전체 시총 합 | ~$775B |

| OpenAI 사적 시장 가치 | ~$850B |

| Anthropic 사적 시장 가치 | ~$900B |

OpenAI와 Anthropic 두 곳의 사적 시장 가치가 1995~2000년 닷컴 시기 美 벤처 IPO 전체 시총 합을 각각 넘는다. 그러나 1950년대 IBM은 이미 “150 EXTRA Engineers” 광고를 내고 있었다. 인공지능이라는 단어조차 없던 시절에 “엔지니어 150명을 더 둔 것과 같다”는 광고 카피가 있었다. “이번엔 정말 다르다”는 외침은 매 platform shift마다 반복돼 왔다.

모든 AI 질문의 두 답

Evans는 모든 AI 질문에는 두 개의 답만 있다고 말한다.

“아무도 모른다.” - William Goldman, 영화 산업

“지난번 모든 게 바뀌었을 때 무슨 일이 있었나.” - 역사

그 사이에 자기 질문을 끼워 넣으라는 것이다.

충격은 같아도 결과는 달라진 사례

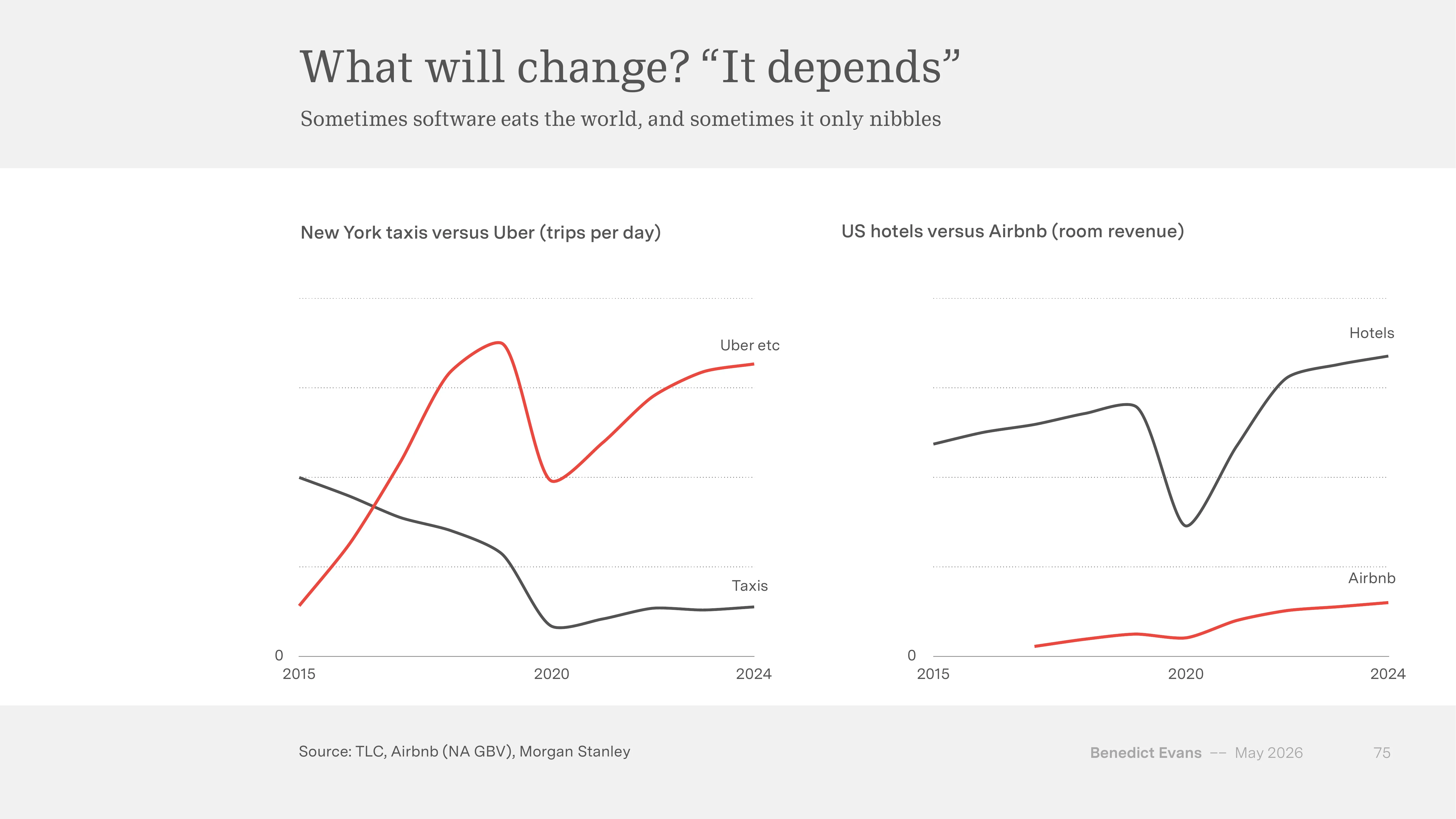

같은 충격에도 산업별 결과가 갈린 사례 하나가 결론 쪽에 붙는다.

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 75, TLC·Airbnb·Morgan Stanley)

Source: Benedict Evans, “AI eats the world”, May 2026 (slide 75, TLC·Airbnb·Morgan Stanley)

뉴욕 택시 시장은 Uber 등장 이후 2015~2020년 trips per day가 급락한 뒤 회복이 거의 없었다. 거의 전복에 가까운 결과다. 반면 미국 호텔 시장은 Airbnb가 같이 자랐지만 2020년 일시 급락 후 2024년 신고가를 찍었다. 호텔과 Airbnb가 공존하는 결과로 정리됐다. 같은 “스마트폰 + 공유경제” 충격에 다른 결과 가 나왔다.

Evans가 제시하는 3가지 질문

발표 마지막에 던지는 질문:

- 나와 경쟁자가 이걸로 무엇을 할 수 있는가?

- 내 비즈니스 모델의 결정적 무언가를 풀거나 깨뜨릴 수 있는가?

- 근본적 불확실성을 전제로 시나리오를 준비했는가?

답을 미리 안다고 주장하는 사람이 있다면, 그 사람은 IBM의 “150 EXTRA Engineers” 광고를 본 적이 없는 사람이라는 게 Evans의 마무리다.

마무리 - 79장이 모이는 한 줄

수치는 모두 새롭다. $700B CapEx, 9억 WAU, 코딩의 압도적 PMF, 6~9개월마다 새 frontier 모델. 새로운 수치가 곧 정해진 결말은 아니다. 모바일 데이터 트래픽이 100배 늘었지만 통신주는 정체했다는 게 가장 큰 교훈이다.

79장 전체를 모으면 결국 같은 질문이 세 번 다른 방식으로 나타난다. 챕터 1은 인프라 폭발과 가치 포착의 분리 , 챕터 2는 광범위 도입과 깊은 사용의 분리 , 챕터 3은 task 자동화와 일자리 변화 방향의 분리. 세 챕터가 다 같은 분리를 다른 층위에서 짚는다.

진짜 어려운 부분은 이 분리가 결국 “위층의 인프라가 있느냐 없느냐”로 좁혀진다는 점이다. 모바일에서 가치를 가져간 건 App Store·광고 ARPU·구독 cashflow 인프라를 가진 자였다. 회계사 직업이 살아남은 건 CPA·감사 규제·세무 분리 인프라가 task 위에 있었기 때문이다. AI에서도 같은 질문이다. Task가 자동화되는 건 7~8개월이면 보이지만, 그 위에 무엇이 자라느냐는 인프라 설계가 결정한다.

Evans가 deck를 마무리하면서 굳이 William Goldman을 인용한 이유도 거기에 있을 것이다. “아무도 모른다.” 그러나 지난번에 무슨 일이 있었는지는 우리가 안다. 이번에도 task 자동화의 속도가 아니라 task 위 인프라의 설계가 결말을 갈라놓을 것이다.

출처: Benedict Evans, “AI eats the world”, May 2026 (79 slides, www.ben-evans.com). 인용된 데이터는 슬라이드 footer 기준 Apple·Google·Gartner·WSTS·US Census·OpenAI·Bain·Atlanta Fed·a16z·Y Combinator·ArtificialAnalysis·Accenture·AICPA·BLS·FMI·IFPI·NVCA·TLC·Airbnb·Morgan Stanley·Ericsson·MSCI 출처. 한글 보조 정리: PyTorch KR 포럼 (discuss.pytorch.kr/t/.../10290).

관련 글

AI 가치는 어디에 쌓이나: Benedict Evans와 Jensen Huang의 두 시각

Evans 세션과 Jensen 키노트를 정리하고, 둘이 모델 커머디티화에 공감하면서 가치의 방향에서 갈리는 지점을 본다

2027 AI 시장 시나리오 - $660B 투자의 결말

AI 시장 $660B CapEx의 3가지 시나리오(Bull/Base/Bear) 분석과 영역별 생존 전략

NVIDIA Tax - GPU가 AI 이익의 대부분을 가져가는 구조

NVIDIA H100의 88% 마진 구조를 해부하고, AI 칩 독점이 생태계에 미치는 영향과 3가지 독점 해체 시나리오를 분석