매년 60%를 다시 채워야 하는 구조

SaaS 비즈니스의 건전성을 측정하는 가장 기본적인 지표는 **GRR(Gross Revenue Retention)**이다. 기존 고객이 다음 해에도 얼마나 남아서 돈을 내는가. 확장(Expansion)을 제외하고, 순수하게 “기존 고객 매출이 얼마나 유지되는가”를 본다.

전통 SaaS의 GRR 중앙값은 90% 이상이다. B2B SaaS 벤치마크에서 GRR 85% 미만이면 “문제 있음”으로 분류된다.

AI-native SaaS의 GRR 중앙값은 **40%**다.

이 숫자의 의미: AI SaaS 기업이 올해 $10M ARR을 달성했다면, 내년에 신규 고객을 한 명도 못 구해도 유지되는 매출은 $4M뿐이다. 나머지 $6M은 이탈한다. 매년 60%의 매출을 새로 채워야 현상 유지가 된다. 성장하려면 그 이상을 채워야 한다.

이것이 왜 일어나는가, 그리고 이 패턴을 깬 기업들은 무엇이 다른가.

데이터: ChartMogul AI Churn Wave Report

이 분석의 핵심 데이터는 ChartMogul의 “SaaS Retention: The AI Churn Wave” 리포트(2025년 9월)에서 가져왔다. AI-native 기업 약 200개사와 B2B SaaS 전체 약 2,700개사의 리텐션 데이터를 비교 분석한 보고서다.

GRR 비교: AI-native vs 전통 SaaS

| 지표 | AI-native SaaS | 전통 B2B SaaS | 격차 |

|---|---|---|---|

| GRR 중앙값 | 40% | 90%+ | -50%p |

| NRR 중앙값 | 48% | 105%+ | -57%p |

| 월간 로고 이탈률 | ~12% | ~3% | 4배 |

| 첫 90일 이탈률 | ~40% | ~8% | 5배 |

NRR(Net Revenue Retention)이 48%라는 것은 특히 심각하다. 기존 고객의 업셀/확장을 포함해도 매출의 절반 이상이 사라진다는 뜻이다. 전통 SaaS에서 NRR 100% 미만은 “비즈니스 모델에 문제가 있다”는 경고 신호인데, AI SaaS는 48%다.

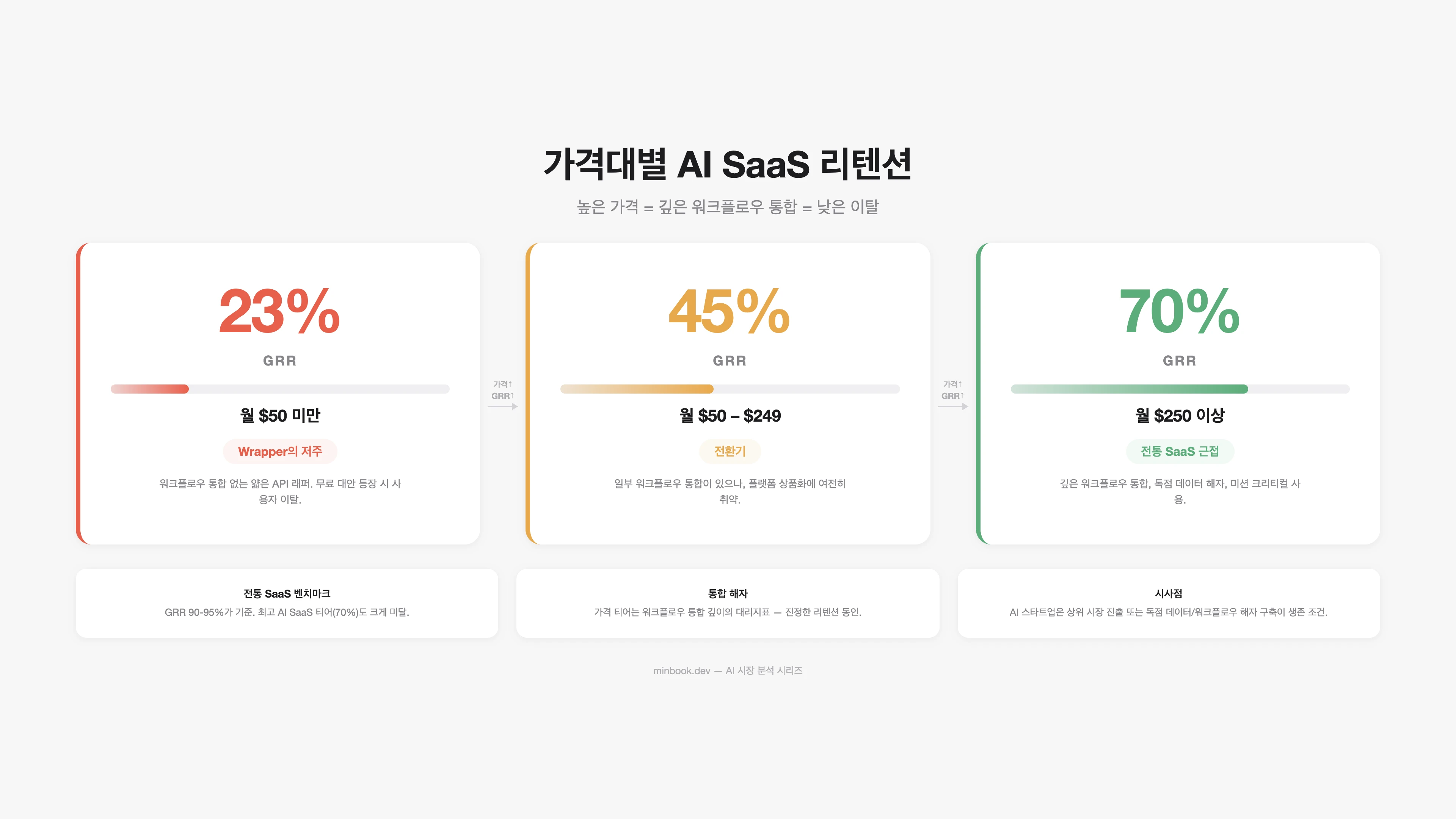

가격대별 GRR

ChartMogul 데이터에서 가장 흥미로운 발견은 가격대에 따른 GRR 격차다.

| 월 구독료 | AI-native GRR | 전통 SaaS GRR | 시사점 |

|---|---|---|---|

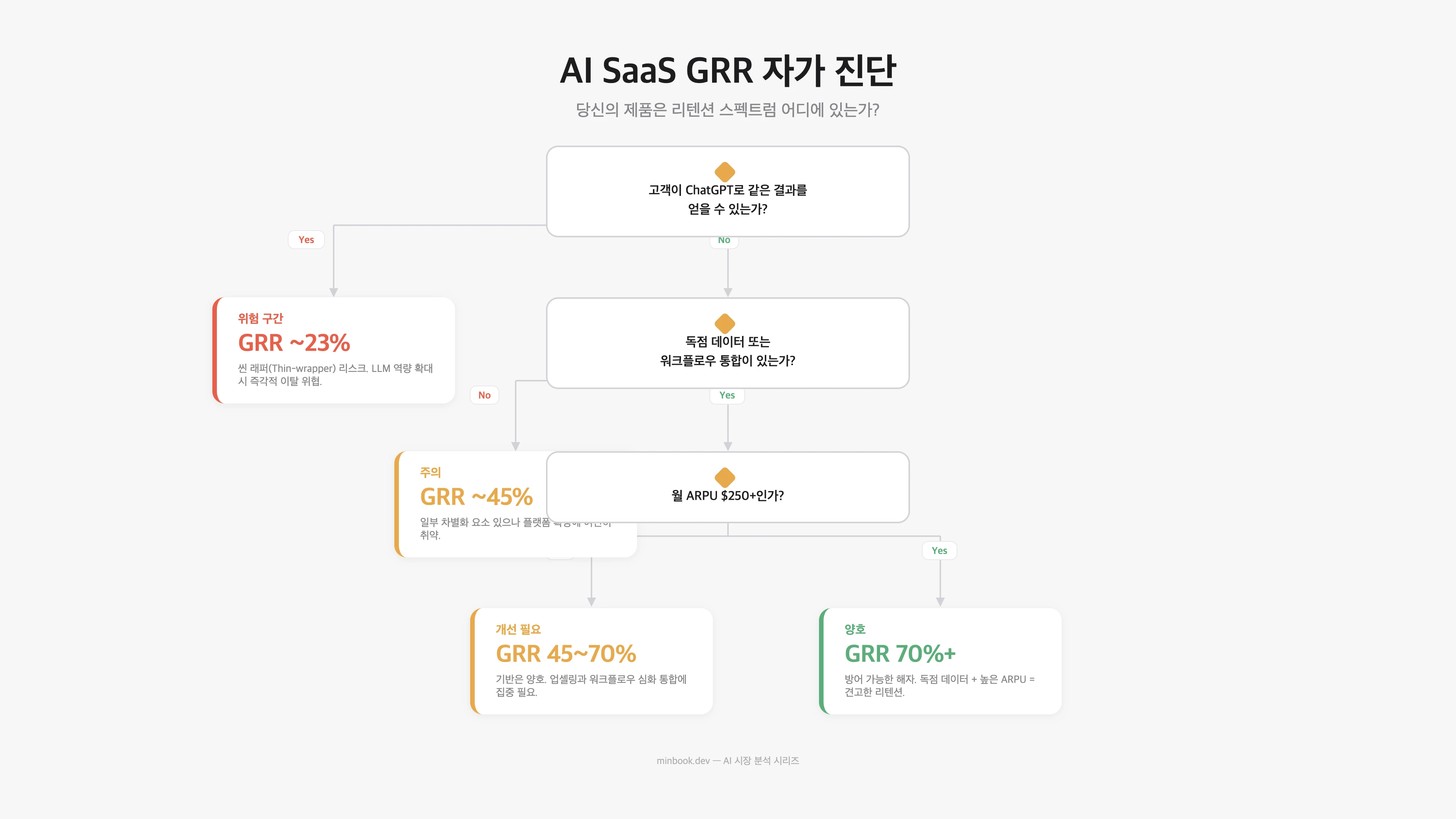

| $50 미만 | 23% | ~85% | 거의 전멸 수준 |

| $50-$249 | 45% | ~88% | 여전히 심각 |

| $250 이상 | 70% | ~93% | 전통 SaaS에 근접 |

패턴이 명확하다. 높은 가격을 지불하는 고객일수록 이탈하지 않는다. 이것은 단순히 “돈 많은 기업은 귀찮아서 안 떠난다”가 아니다. 높은 가격을 지불하는 고객은 해당 AI 도구가 워크플로우에 깊이 통합되어 있을 확률이 높다. 전환 비용이 존재하는 것이다.

반대로, 월 $50 미만 제품의 GRR 23%는 “무료로도 대체 가능한 기능”을 유료로 파는 것과 다름없다.

왜 AI SaaS의 GRR이 이렇게 낮은가

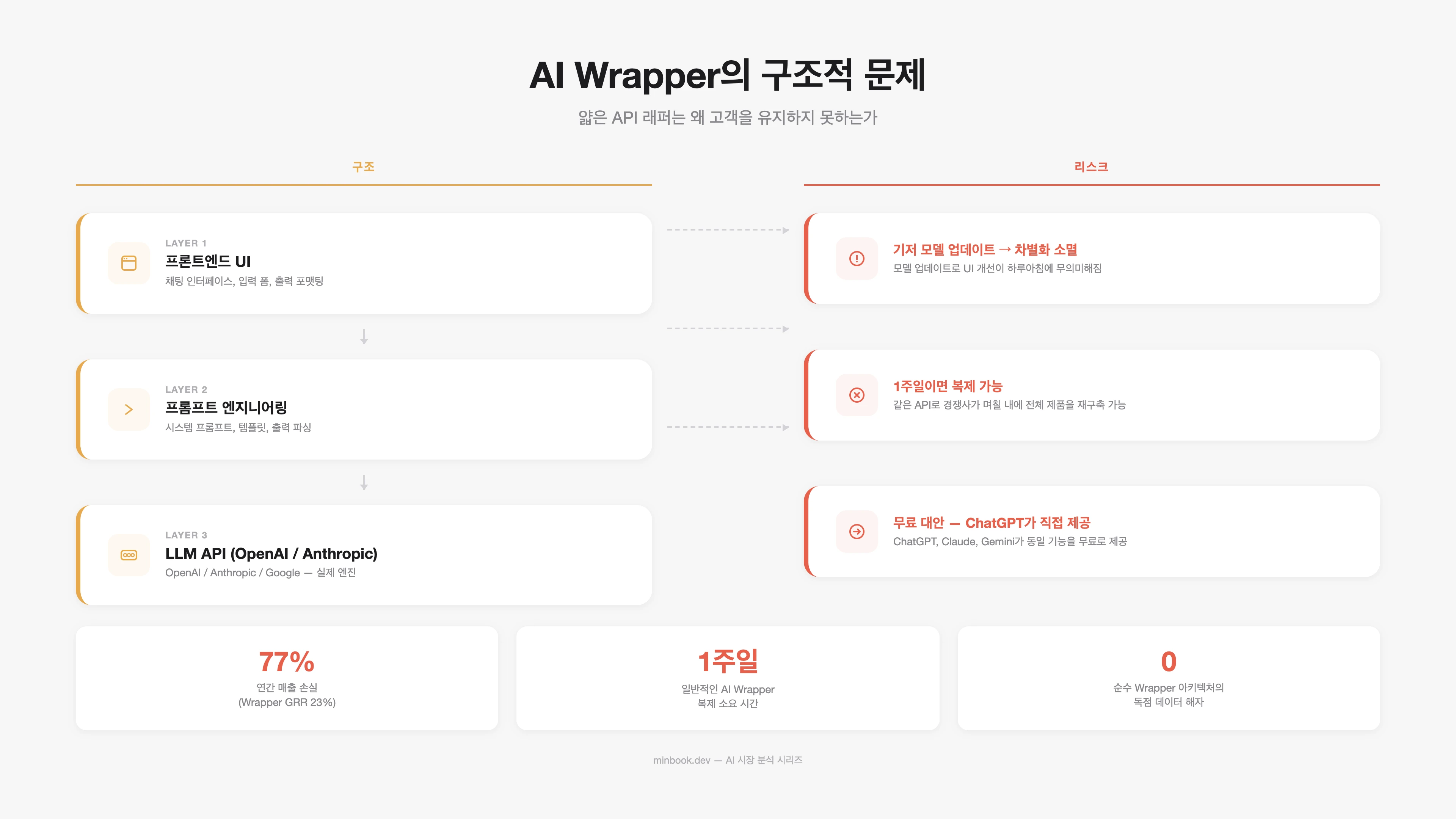

원인 1: “AI Wrapper”의 구조적 한계

가장 큰 원인은 차별화 없는 API 래퍼(wrapper) 비즈니스 모델이다.

전형적인 AI wrapper 제품은 다음과 같은 구조다:

- 사용자 인터페이스(UI)를 만들고

- 뒤에서 OpenAI/Anthropic API를 호출하며

- 특정 유스케이스에 맞는 프롬프트 엔지니어링을 추가

문제는, 이 세 요소 모두 방어 가능한 해자(moat)가 아니라는 것이다. UI는 빠르게 복제 가능하고, API는 누구나 접근 가능하며, 프롬프트 엔지니어링은 모델 업데이트로 무효화될 수 있다.

구체적 사례: 2023-2024년에 폭발적으로 성장한 AI 글쓰기 도구(Jasper, Copy.ai 등)의 트래픽이 2025년 들어 급감했다. ChatGPT-4o가 같은 기능을 무료/저가로 제공하기 시작했기 때문이다.

원인 2: “Wow → Meh” 사이클

AI 제품 특유의 사용자 경험 패턴이 있다. 처음 사용할 때는 놀라움(Wow)을 주지만, 한계를 발견하면 빠르게 환멸(Meh)로 전환된다.

| 단계 | 기간 | 사용자 감정 | 행동 |

|---|---|---|---|

| 1. 발견 | 1-7일 | ”이게 된다고?” | 유료 전환 |

| 2. 탐색 | 1-4주 | ”이것도 해볼까” | 적극 사용 |

| 3. 한계 발견 | 1-3개월 | ”이건 왜 안 되지?” | 사용 빈도 감소 |

| 4. 대안 탐색 | 3-6개월 | ”더 좋은 게 있을 텐데” | 경쟁 제품 시도 |

| 5. 이탈 | 6-12개월 | ”그냥 ChatGPT 쓰지” | 구독 취소 |

이 사이클이 AI SaaS의 **첫 90일 이탈률 40%**를 설명한다. 무료 체험이나 할인 프로모션으로 유입된 사용자가 한계를 발견하고 빠르게 떠나는 것이다.

원인 3: 무료 대안의 지속적 등장

AI 생태계의 독특한 특성은 무료/오픈소스 대안이 계속 만들어진다는 것이다.

- 오픈소스 모델: Llama 3, Mistral, Qwen, DeepSeek 등이 상업 모델에 근접하는 성능을 무료로 제공

- 기저 모델의 기능 확장: ChatGPT, Claude, Gemini가 직접 코드 실행, 이미지 생성, 데이터 분석, 파일 처리까지 지원하면서, 별도 AI SaaS의 존재 이유가 약화

- 커뮤니티 도구: Hugging Face, LangChain, LlamaIndex 등의 오픈소스 프레임워크로 누구나 AI 앱을 빠르게 구축 가능

이탈을 돌파한 기업들의 공통점

모든 AI SaaS가 실패하는 것은 아니다. GRR 70% 이상을 달성한 기업들이 존재하며, 이들에게는 공통된 패턴이 있다.

패턴 1: 워크플로우 임베딩

단순히 AI 결과를 보여주는 것이 아니라, 기존 업무 프로세스에 깊이 통합되는 제품.

| 기업 | 도메인 | 워크플로우 통합 방식 | 추정 GRR |

|---|---|---|---|

| GitHub Copilot | 개발 | IDE 내 실시간 코드 완성 | 70%+ |

| Harvey | 법률 | 문서 검토·계약 분석 자동화 | 80%+ |

| EvenUp | 의료-법률 | 의료 기록 → 법적 소장 자동 작성 | 85%+ |

| Cursor | 개발 | AI-native IDE (전체 개발 환경) | 75%+ |

이 기업들의 공통점: AI를 쓰지 않으면 업무 자체가 불편해지는 수준까지 통합. 단순 “AI 기능 제공”이 아니라 “AI가 없으면 이전 방식으로 돌아가야 하는” 전환 비용을 만들었다.

패턴 2: 독점 데이터/모델

범용 LLM API 위에 도메인 특화 데이터와 파인튜닝된 모델을 보유한 기업.

- Bloomberg GPT 류의 금융 특화 모델

- 의료 데이터로 학습된 진단 보조 AI

- 법률 판례 DB와 연동된 법률 AI

이들은 “OpenAI API를 갈아끼워도 같은 결과를 얻을 수 없는” 차별화를 가진다. 데이터가 해자(moat)다.

패턴 3: 높은 가격 + 높은 가치

월 $250 이상 가격대의 AI 제품이 GRR 70%를 달성하는 것은 우연이 아니다. 높은 가격은:

- 진지한 구매 의사 결정을 거친 고객만 유입 (타이어 키커 필터링)

- 온보딩과 고객 성공(CS) 투자가 가능한 마진 확보

- 사용량 기반이 아닌 가치 기반 과금 (결과물의 가치로 정당화)

AI SaaS 빌더를 위한 체크리스트

AI SaaS를 만들거나 운영하고 있다면, 다음 질문에 답해보라.

| 질문 | 위험 신호 | 건전 신호 |

|---|---|---|

| 고객이 우리 제품 없이 같은 결과를 얻으려면? | ”ChatGPT로 비슷하게 가능" | "수동으로 3시간, 자동화 불가” |

| 우리 제품의 핵심 차별화는? | ”UI가 예쁘다” / “프롬프트가 좋다" | "독점 데이터” / “워크플로우 통합” |

| 기저 모델이 업데이트되면? | ”차별화가 사라진다" | "오히려 성능이 좋아진다” |

| 월 ARPU는? | $50 미만 | $250 이상 |

| 90일 리텐션은? | 60% 미만 | 75% 이상 |

투자자/관찰자 관점: AI SaaS 평가 프레임워크

AI SaaS 기업을 평가할 때, 전통 SaaS 멀티플을 그대로 적용하면 위험하다.

| 지표 | 전통 SaaS 기준 | AI SaaS 적용 시 주의 |

|---|---|---|

| ARR 성장률 | 높을수록 좋음 | 신규 고객 의존도 확인 필요 (GRR이 낮으면 성장이 “달리는 러닝머신”) |

| NRR | 120%+ = 우수 | AI SaaS 중앙값 48% - 확장보다 이탈이 큼 |

| CAC Payback | 12개월 미만 = 우수 | GRR 40%면 CAC 회수 전에 고객 이탈 |

| Rule of 40 | 성장률+이익률 ≥ 40% | GPU 비용으로 이익률이 구조적으로 낮음 |

핵심: AI SaaS의 ARR 성장률만 보면 안 된다. GRR, 첫 90일 리텐션, ARPU를 반드시 확인해야 한다. ARR $50M이어도 GRR 40%면, 내년에 $30M을 새로 채워야 현상 유지다.

Sources

- ChartMogul AI Churn Wave Report - ChartMogul “SaaS Retention: The AI Churn Wave” (2025.09), AI-native ~200사, B2B SaaS ~2,700사 데이터 기반

- Growth Unhinged - Kyle Poyar, “The AI Churn Wave” Analysis (2025)

- AI Wrapper 이탈 사례 - Jasper 가치평가 하향 (Maginative), Contrary Research

- GitHub Copilot 리텐션 - TechCrunch (20M users), CIO Dive

- Harvey AI - Series C $100M (Sequoia Lead), Law.com Coverage (2025)

- EvenUp - Series D $200M, Forbes Coverage (2025)

- Cursor - Anysphere $9.9B, $500M+ ARR (TechCrunch)

- 오픈소스 모델 성능 - Chatbot Arena Leaderboard (LMSYS), Epoch AI Benchmark Tracking

- SaaS 벤치마크 - Bessemer Cloud Index, OpenView SaaS Benchmarks 2025

- AI SaaS 비용 구조 - a16z “Who’s Making Money in AI?” (2025), Battery Ventures Cloud Software Report

관련 글

'디지털 직원'은 왔지만 자율은 오지 않았다 - NIA 트렌드 2편, 반년 뒤 다시 보기

NIA가 예측한 'AI 에이전트'를 반년 뒤 실제 전개와 견줘본다. 멀티에이전트 표준은 예측보다 빠르게 수렴했고(🔵) 디지털 직원은 명사만 왔지 자율은 빠졌다(🟢). ROI 실패율과 거버넌스 공백은 예측 밖이었다(⚪).

AI 2040 Plan A: '천천히 만들자'가 이미 늦은 이유, 그리고 나는 어디에 설 것인가

AI Futures Project의 Plan A는 저자들 스스로 3~15%로 매긴 최선책이다. 검증된 감속이 왜 감속이 아니라 사라진 검증 체제의 복원인지 짚고, 이 논쟁이 결국 개인에게 남기는 질문으로 내려간다.

AI 인프라 패권은 칩에서 결정되지 않았다 - NIA 트렌드 1편, 반년 뒤 다시 보기

NIA가 예측한 'AI 인프라 패권'을 반년 뒤 실제 전개와 견줘본다. 컴퓨팅 동맹·블록화는 예측대로(🔵), 반도체 다각화는 방향만 맞고(🟢) 정작 패권을 가른 HBM·전력·서빙SW 병목과 capex 거품은 예측 밖이었다.