한국 AI: 반도체는 1위, AI는 어디쯤?

한국은 메모리 반도체, 디스플레이, 조선 등 여러 산업에서 글로벌 1위를 기록하고 있다. AI에서의 위치는 어떨까? 현재로서는 핵심 부품을 공급하는 강자이되, 모델·플랫폼·애플리케이션 영역에서의 존재감은 아직 크지 않은 상태로 보인다.

NVIDIA H100에 들어가는 HBM(High Bandwidth Memory)의 98%를 SK하이닉스와 삼성전자가 공급한다. AI 인프라의 핵심 부품을 만들고 있지만, 그 위에서 돌아가는 모델, 플랫폼, 애플리케이션에서의 존재감은 미미하다.

이 글에서는 한국 AI 시장을 영역별로 진단하고, 실제로 경쟁력을 확보할 수 있는 영역과 투자 대비 효과가 낮은 영역을 구분한다.

한국 AI 시장의 좌표: 영역별 위치

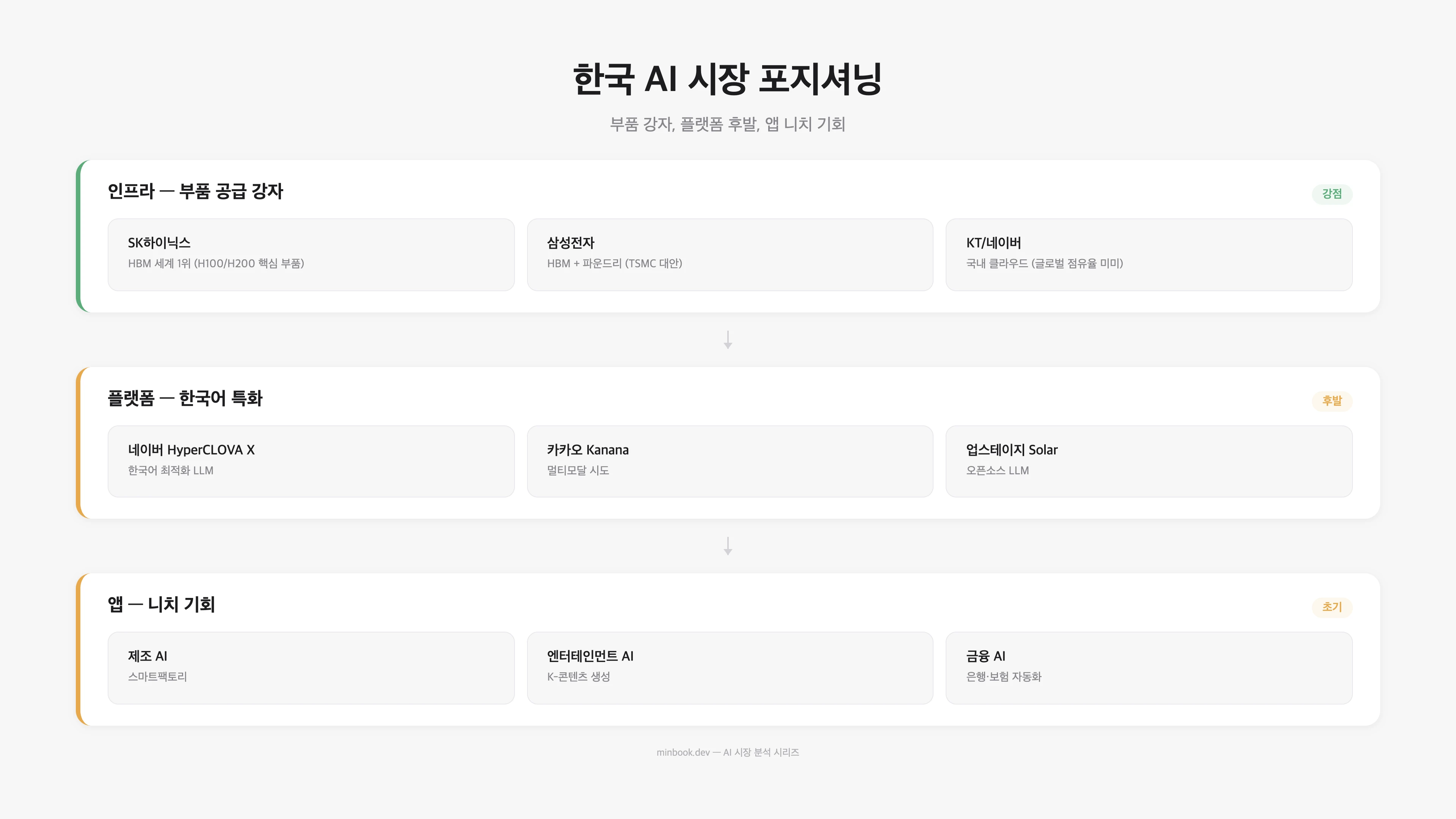

1편에서 제시한 3영역 프레임워크를 한국에 적용하면, 각 영역에서의 한국의 위치가 명확해진다.

| 영역 | 글로벌 위치 | 한국의 강점 | 한국의 약점 |

|---|---|---|---|

| 인프라 | 부품 공급 강자 | HBM (SK하이닉스 #1), 파운드리 (삼성) | GPU 설계 부재, 클라우드 인프라 약세 |

| 플랫폼 | 후발 주자 | 네이버 HyperCLOVA X, 카카오 | 글로벌 경쟁력 약함, 한국어 특화 |

| 애플리케이션 | 니치 강자 가능 | 제조·반도체·게임·엔터 도메인 | 내수 시장 한계, B2B AI SaaS 미성숙 |

AI 기본법: 기회인가, 규제인가

법률 개요

2026년 1월 22일, **인공지능 발전과 신뢰 기반 조성 등에 관한 법률(AI 기본법)**이 시행됐다. EU AI Act에 이어 세계에서 두 번째로 포괄적인 AI 규제법이다.

| 항목 | 내용 |

|---|---|

| 시행일 | 2026.01.22 |

| 핵심 내용 | 고위험 AI 영향평가 의무화, 생성형 AI 라벨링, 국내 대리인 지정 |

| 적용 대상 | 국내에서 서비스하는 모든 AI 시스템 (해외 기업 포함) |

| 유예 기간 | 시행 후 약 1년 (세부 시행령 기준) |

| 벌칙 | 위반 시 매출의 3% 이내 과징금 |

AI 기본법이 만드는 기회

1. 규제 특수(Regulatory Arbitrage) 서비스. EU AI Act + 한국 AI 기본법 동시 대응이 필요한 글로벌 기업 대상의 컴플라이언스 서비스 수요가 발생한다. AI 영향평가, 라벨링, 모니터링 도구가 새로운 B2B SaaS 카테고리로 형성될 수 있다.

2. “신뢰 기반” AI 인증 시장. AI 기본법이 요구하는 영향평가와 투명성 요건을 충족하는 AI 시스템에 대한 인증·감사 서비스. 기존 ISO 인증과 유사한 산업이 형성될 가능성.

3. 한국어 AI 데이터 프리미엄. 생성형 AI 라벨링 의무는 학습 데이터의 출처와 품질에 대한 투명성을 요구한다. 고품질 한국어 데이터셋의 가치가 상승할 수 있다.

AI 기본법의 리스크

1. 스타트업 규제 비용. 영향평가, 라벨링, 대리인 지정 등의 규제 준수 비용이 초기 스타트업에게 불균형적으로 부담될 수 있다. 대기업은 규제 대응 인력이 있지만, 스타트업은 그렇지 않다.

2. 혁신 속도 저하. AI 모델의 업데이트 주기는 몇 주 단위인데, 영향평가는 몇 개월이 걸릴 수 있다. 규제 대응 속도와 혁신 속도의 갭이 경쟁력 약화로 이어질 우려.

3. 해외 서비스 유리. 규제가 국내 기업에만 실질적으로 적용되고, 해외 기업의 규제 회피가 효과적으로 단속되지 않으면 역차별 구조가 발생할 수 있다.

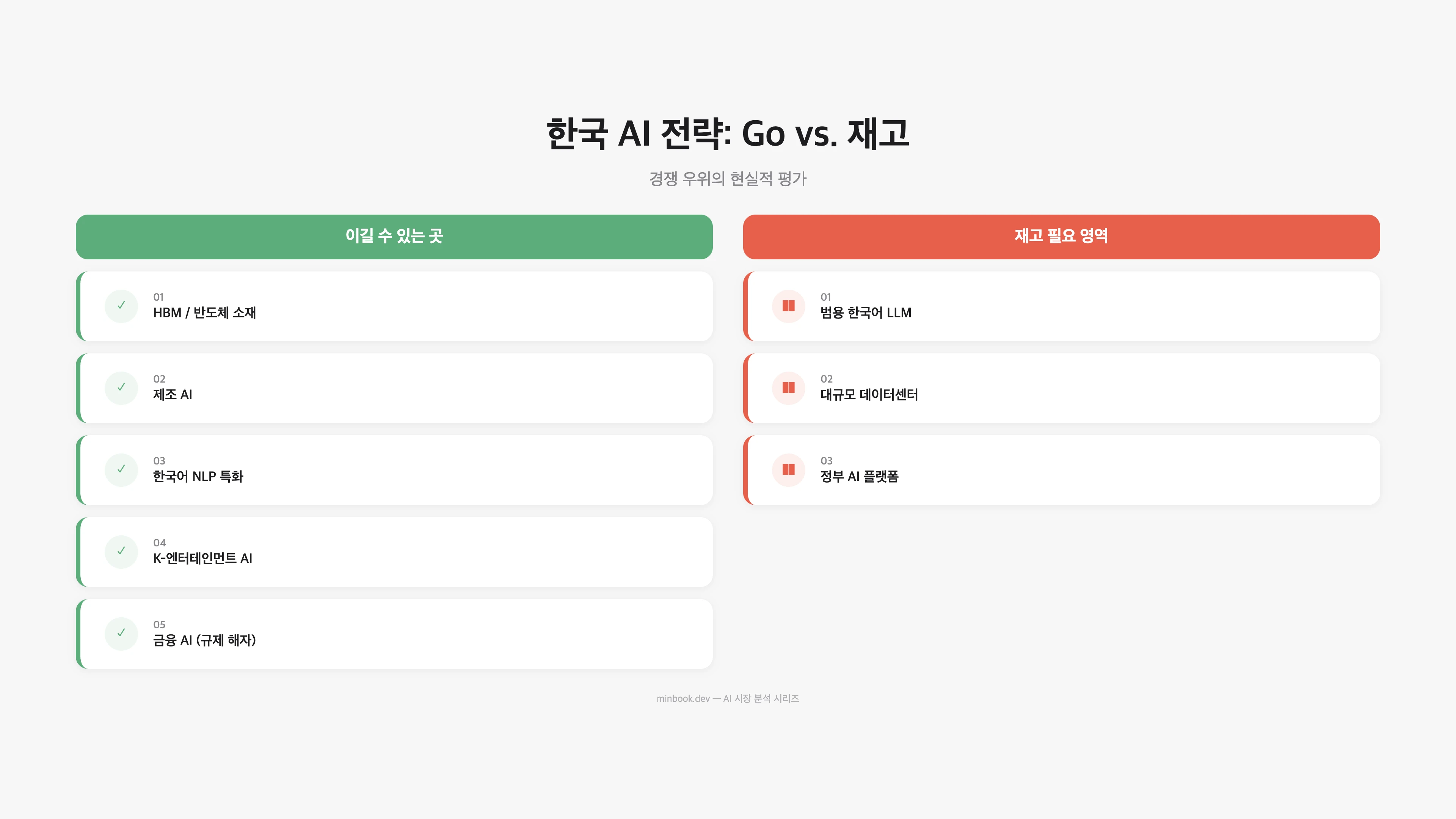

이길 수 있는 곳: 5개 영역

한국이 AI에서 글로벌 경쟁력을 가질 수 있는 영역을 현실적으로 평가했다.

1. HBM / AI 반도체 소재·부품

경쟁력: 매우 강함

SK하이닉스는 HBM3e에서 세계 시장점유율 50% 이상을 차지하고 있으며, NVIDIA의 차세대 GPU에도 독점 공급 지위를 유지하고 있다. HBM은 AI 인프라의 병목 자원이며, 2026년에도 공급 부족이 지속될 전망이다.

| 기업 | 제품 | 글로벌 점유율 | 핵심 고객 |

|---|---|---|---|

| SK하이닉스 | HBM3e | ~53% | NVIDIA, AMD |

| 삼성전자 | HBM3e | ~40% | NVIDIA, AMD, Google |

| 마이크론 | HBM3e | ~7% | AMD |

시사점: HBM은 한국이 이미 이기고 있는 영역이다. 추가 투자보다는 이 지위를 활용한 수직 통합 전략(HBM → AI 가속기 패키징 → 테스트·검증)이 부가가치를 높이는 방향이다.

2. 제조 AI (스마트팩토리)

경쟁력: 강함

한국의 제조업 밀도는 세계 최고 수준이다. 삼성전자, 현대자동차, LG, 포스코 등의 대규모 제조 시설과 이를 지원하는 수천 개의 중소 제조업체가 밀집해 있다. 이 환경에서 축적된 제조 데이터와 도메인 지식은 글로벌 AI 기업이 쉽게 확보하기 어려운 자산이다.

구체적 기회:

- 반도체 수율 예측 AI - 이미 삼성전자, SK하이닉스가 내부 도입, 외부 솔루션으로 패키징 가능

- 자동차 품질 검사 AI - 현대자동차 그룹의 스마트팩토리 데이터 기반

- 배터리 제조 최적화 - LG에너지솔루션, 삼성SDI, SK온의 제조 데이터

3. 한국어/동아시아 NLP 특화

경쟁력: 중간-강함

GPT-4o, Claude 3.5가 한국어를 지원하지만, 한국 법률, 금융 규제, 의료 용어 등 도메인 특화 한국어에서는 여전히 성능 갭이 있다. 이 틈새에서의 기회:

- 한국 법률 AI (판례 검색, 계약서 검토)

- 한국 세무/회계 AI (세법 해석, 신고 자동화)

- 한국어 교육 AI (비한국어 화자 대상 한국어 학습)

- K-콘텐츠 로컬라이제이션 AI (번역 + 문화 맥락 적응)

4. K-엔터테인먼트 AI

경쟁력: 중간-강함

한국 엔터테인먼트 산업(K-pop, K-drama, 게임)은 글로벌 수요가 검증된 영역이다. AI를 활용한 콘텐츠 생성·관리 도구에서 도메인 우위가 있다.

- AI 아이돌/가상 인플루언서 - 이미 SM, HYBE 등이 투자

- 게임 NPC/스토리 생성 - 넥슨, 엔씨소프트의 AI 활용

- 실시간 번역/더빙 - K-드라마의 글로벌 배급 효율화

5. 금융 AI (규제 특화)

경쟁력: 중간

한국 금융 시장은 규제가 엄격하여, 해외 AI 솔루션이 직접 진입하기 어렵다. 이 규제 장벽 자체가 해자가 된다.

- 은행 AML/KYC 자동화

- 보험 심사 AI

- 증권 리서치 자동화

- 금융 컴플라이언스 모니터링

재고가 필요한 영역

범용 한국어 LLM 개발

네이버 HyperCLOVA X, 카카오 Kanana, 업스테이지 Solar 등이 한국어 LLM을 개발하고 있다. 하지만 냉정하게 봐야 한다.

| 비교 항목 | 글로벌 모델 (GPT-4o, Claude) | 국내 모델 (HyperCLOVA X 등) |

|---|---|---|

| 학습 데이터 | 수조 토큰 | 수천억 토큰 |

| R&D 투자 | $10B+/년 | $100M-$500M/년 |

| 한국어 성능 | 90-95점 수준 | 92-97점 수준 |

| 한국어 외 | 100+ 언어 우수 | 한국어 + 영어 |

| 업데이트 주기 | 2-4주 | 3-6개월 |

한국어 성능에서 소폭 우위가 있더라도, 투자 규모 격차(20-100배)를 감안하면 장기적으로 이 격차를 유지하기 쉽지 않다. 범용 LLM 경쟁은 미국-중국이 주도하는 영역인 만큼, 한국은 범용 모델보다 특정 도메인에서의 애플리케이션 차별화에 집중하는 것이 현실적일 수 있다.

AI 데이터센터 대규모 투자

“AI를 하려면 데이터센터가 필요하다”는 논리로 국내 AI 데이터센터 투자가 확대되고 있다. 하지만:

- 전력 비용: 한국 산업용 전기요금은 kWh당 약 100원(

$0.07)으로, 미국 일부 지역($0.03-0.04)보다 2배 비쌈 - 입지: 대규모 데이터센터에 필요한 토지, 전력, 냉각수 조건이 한국에서는 제한적

- 규모: 하이퍼스케일러 단일 데이터센터 투자($10B+)와 경쟁하기 어려움

한국에 필요한 것은 “세계 최대 AI 데이터센터”가 아니라, 특정 워크로드에 최적화된 소규모 추론 인프라다.

정부 주도 AI 플랫폼

정부 주도의 “K-AI 플랫폼”, “국가 AI 허브” 등의 프로젝트는 과거 사례를 보면 시장에서의 성과가 제한적이었다. 클라우드 전환기에도 “G-클라우드” 등이 시도됐으나, 결국 AWS/Azure/GCP가 공공 시장까지 장악했다.

정부 역할은 플랫폼 구축이 아니라:

- 규제 환경 정비 (AI 기본법 세부 시행령의 합리적 설계)

- 인재 양성 (AI 엔지니어, 데이터 사이언티스트)

- 데이터 인프라 (공공 데이터 API, 표준화)

한국 AI 기업을 위한 전략 프레임워크

”글로벌 인프라 + 한국 앱” 전략

한국의 최적 전략은 인프라 영역에서는 글로벌 공급 체인에 참여하고, 앱 영역에서는 한국 도메인 지식을 무기로 니치를 공략하는 것이다.

| 전략 | 설명 | 예시 |

|---|---|---|

| 인프라 공급자 | 글로벌 AI 인프라에 핵심 부품 공급 | SK하이닉스 HBM, 삼성 파운드리 |

| 플랫폼 활용자 | 글로벌 LLM API를 활용, 자체 개발 최소화 | OpenAI/Anthropic API + 한국 데이터 |

| 앱 니치 | 한국 규제·데이터·도메인 기반 특화 앱 | 법률 AI, 제조 AI, 금융 AI |

실행 우선순위

- 단기 (6개월): 글로벌 LLM API 위에 한국 도메인 특화 앱 구축. 자체 모델 개발보다 데이터 확보와 워크플로우 통합에 집중.

- 중기 (1-2년): AI 기본법 대응 컴플라이언스 도구, 제조 AI 솔루션의 해외 진출 (동남아 제조업 시장).

- 장기 (3-5년): HBM 기반 수직 통합, 한국 도메인 데이터의 라이선싱/API 사업화.

Sources

- 한국 AI 기본법 - US Trade.gov, Cooley Law (2026.01), BABL AI

- SK하이닉스 HBM 점유율 - TrendForce (2025), CNBC, SK hynix FY25

- 삼성전자 반도체 - Samsung Foundry Investor Presentation 2025 (PDF), Samsung FY2025 Results

- 네이버 HyperCLOVA X - NAVER HyperCLOVA X, CLOVA Studio

- 카카오 Kanana - if(kakao)25 Conference, Kakao Q3 2025 Earnings

- 업스테이지 Solar - Upstage Blog, Hugging Face (SOLAR-10.7B)

- 한국 전력 비용 - Korea Herald, S&P Global, IEA Korea 2025 (PDF)

- 한국 제조업 AI - US Trade.gov Smart Factory, Samsung SDS AI 사례

- K-엔터 AI - SM Entertainment AI 전략 (MBW), HYBE Supertone AI TTS (MBW)

- 한국 금융 AI 규제 - 금융위원회 보도자료, Chambers & Partners AI 2025 South Korea

관련 글

AI 거버넌스는 다른 길로 가고 있다 - 지금의 갈래 정리

AI 거버넌스가 보통의 regulation과 다른 길로 가고 있다. EU·한국·미국 입법, 학술 비판, 시장 자율 채택, 신원·KYC 보완, 컴플라이언스 SaaS - 다섯 갈래가 가리키는 같은 방향과 5요소 거버넌스의 현재

Deepfake Detection $15B - 진짜 구매자는 누구인가

Deepfake Detection 시장이 $15B로 가는 동력의 진짜 구매자는 보안팀이 아니라 BFSI KYC 부서. 4대 SaaS 모델·가격·구매자 분해, 홍콩 사건 영향, 한국 KYC 2.0 매핑까지 데이터로

신원 트랙 - Proof of Personhood부터 AI 에이전트 위임까지

사람 증명과 AI 에이전트 신원은 같은 트랙의 두 layer다. World ID·Passkey·DID의 채택 곡선 + Defakto·t54·Indicio·결제 네트워크 진입까지 신원 트랙 전체를 한 글에